解读射频前端,5G的必争之地

链崛起

(1)内需拉动集成电路产业整体发展

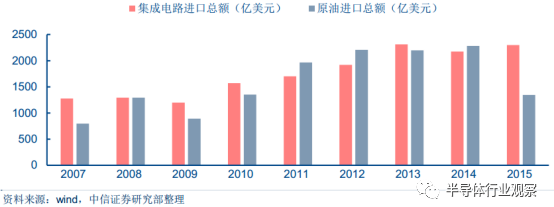

集成电路巨额进口和国家安全战略引起国家高度重视。集成电路被喻为国家的"工业粮食"和国防现代化的"电子血液",而中国集成电路产业基础薄弱,严重依赖进口,实际自给率仅有约10%,进几年进口金额接近甚至超过原油进口,因此,发展集成电路产业已经被提升为国家安全战略布局。

中国集成电路和原油进口金额

国家意志有望驱动行业战略性拐点。

(a)5/10 年成长周期,扶持政策明确。近年来集成电路扶持政策密集颁布,融资、税收、补贴等政策环境不断优化。尤其是2014 年6 月出台的《国家集成电路产业发展推进纲要》,定调"设计为龙头、制造为基础、装备和材料为支撑",以2015、2020、2030 为成长周期全力推进我国集成电路产业的发展。

(b)庞大资本运作,撬动发展的主要手段。2014 年10 月,中国成立国家集成电路产业投资基金( 简称"大基金"),"大基金"首批规模将达到1200 亿元,至2016 年9 月已投资37 个项目,28个企业,加之超过6000 亿元的地方基金以及私募股权投资基金,中国有望以千亿元基金撬动万亿元资金投入集成电路行业,加速行业重组、并购。

(2)国产化趋势明朗:"芯片禁运"与需求缺口化合物射频芯片大陆需求端市场全备,供给端受"芯片禁运"遏喉,本土化迫在眉睫。

(a)需求端:终端应用市场全备,规模条件逐步成熟。随着全球移动终端产品产能向中国转移, 中国已经成为全球PA 终端产品制造基地,2015 年中国汽车、平板电脑、PC、智能手机出货量占全球比重分别达28%、14%、30%、41%,终端应用市场全备,化合物PA 芯片市场空间巨大。

(b)供给端:中国尚无产值规模占比居前、技术领先的砷化镓/氮化镓集成电路设计、晶圆代工厂商,PA 尤其是中高端3G/4G 手机射频PA 芯片严重依赖进口。美国对华"芯片禁运"政策,尤其是高性能、军用PA 禁运政策非常严格,也将极大刺激氮化镓芯片产业本土化发展。

2015 年全球及中国汽车、平板电脑、智能手机出货量

(3)设计端基础扎实,技术突破在即

大陆优秀设计公司不断涌现,2G PA 市场领域已占"半壁江山"。和其他集成电路细分行业发展轨迹类似, 我国化合物集成电路设计公司较国外IDM 大厂比起步较晚、规模相对较小,目前集中于低端消费类电子PA 领域, 普遍采用Fabless 的纯设计公司模式,由台湾代工厂稳懋等专业代工厂商提供芯片制造服务。区别于基带数字电路芯片动辄上千人的"集团军" 作战模式, 化合物集成电路多为射频模拟电路,Fabless 设计公司核心工程师团队往往只需数十人甚至数人。受益于国外人才回流和信息壁垒削弱, 大陆化合物集成电路设计公司总体发展势头迅猛, 涌现出如锐迪科/汉天下/唯捷创芯等一系列在业界占据一席之地的优秀射频功率放大器设计公司。

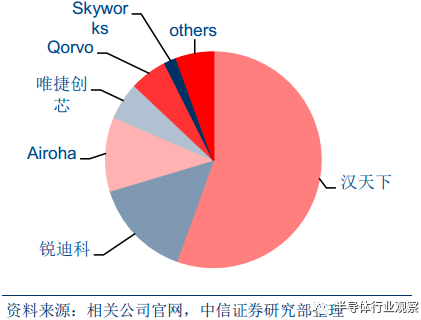

2G 通讯终端领域,大陆PA 厂商出货量已远超国外IDM 大厂,合计份额超过75%,占据市场主流地位。2014 年,锐迪科微电子2G PA 2014 年出货量1.41亿颗,3G PA 出货量300 万颗,PA 事业部实现营收4300 万美元;中科汉天下微电子2G PA出货量2.52 亿颗,3G PA 出货量4600 万颗,实现营收9000 万美元。唯捷创芯在3G PA领域起步较早,2013/2014/2015 年分别实现营收3.40 亿元、4.69 亿元和4.1 亿元。

2014 年2G PA 市场出货量占比

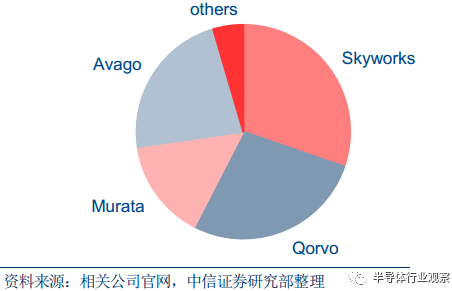

2014 年4G PA 市场出货量占比

技术突破在即,3G/4G 市场国产化替代加速。目前4G PA 市场仍被Skyworks、Qorvo、Avago 和Murata 等几家供应商垄断,其他各家研发进度也在提速,国产化趋势确定。预计2018 年4G PA 市场大陆PA 市占率将大幅增加,占比达20%~40%。

(4)晶圆代工强势导入,全产业链雏形初现

中国化合物射频半导体全产业链雏形

设计推动代工, 大陆化合物晶圆代工龙头"呼之欲出",PA 类IDM 产业链初现。目前我国化合物半导体领域,尤其是PA Fabless 设计领域已经涌现出锐迪科(RDA)、唯捷创芯(Vanchip)、汉天下(Huntersun)、国民飞骧(2015 年收购国民技术射频PA 业业务)、苏州宜确(2015 年被长盈精密收购20%股权)等厂商,及CETC13 所、CETC55 所等军用科研院所。

国内化合物集成电路设计目前已占领2G/3G/WiFi 等消费品电子市场中的低端应用。其中汉天下和唯捷创芯已分别在国内2G/3G PA 市场占据较大市场份额,各家4G 砷化镓射频模组芯片研发快速推进,2015 年内均有望实现规模量产, 国产化替代趋势明朗且持续加速。

封测领域已经储备长电科技、晶方科技、华天科技等优质企业。未来代工环节有望由三安光电填补空白。2015 年三安光电拟募投建设年产能30 万片砷化镓和6 万片氮化镓 (6

- 挑战高难度,天工通讯投入射频前端(03-12)

- 益登联手WiSpry推广高性能射频前端系统单芯片方案(04-13)

- rfaxis发布射频前端技术白皮书-第一部(05-27)

- 高通RF360全面出击 扩大LTE-A射频前端整合优势(05-26)

- RFaxis与CSR在汽车、消费品和“物联网”细分领域开展合作(07-28)

- RFaxis单芯/单模射频前端模块获Frost&Sulivan创新奖(08-12)