解读射频前端,5G的必争之地

运营商频段和制式(FDD/TDD)分配情况复杂,单个手持终端为满足用户多模多频的实际应用需求,需要集成的PA 个数和实现复杂度都随之提升,进而导致单机PA 成本提升。统计结果显示,2G 时代手机单机PA 芯片成本仅0.3 美元/部,3G 手机则提升至约1.25 美元/部,而4G 时代则增至2 美元~3.25 美元/部,高端手机成本甚至更高,仅iPhone6 射频部分就使用了6 颗PA 芯片。据Strategy Analytics,5G 手机天线可能与信号收发器集成,需多颗PA 组成发射通道,未来单机所需PA 或达16 颗。

各种通讯协议的手持终端覆盖频段统计

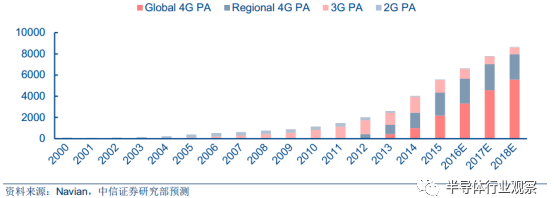

移动通讯升级成为化合物射频半导体持续增长的主要动力。移动终端射频前端作为化合物集成电路的主要应用市场,其增长速度大于终端产品出货量增速,主要受益于3G/4G 单机PA 复杂度的上升和成本的增加。根据终端出货情况和对应射频前端成本, 我们测算2014年全球手持终端市场PA 芯片(部分含Switch)总产值约40.38 亿美元,预计2018 年,总产值将增长至86.57 亿美元。

手持终端领域PA 市场空间细分及预测( 单位:百万美元)

未来5G 技术的发展将进一步拓展化合物PA 芯片的市场空间。5G 标准预计采用的高载频(6G~80GHz),高数据吞吐率和宽频多天线系统,对PA 性能指标和数目也提出更高的要求。

Qorvo 预测,8GHz 以下砷化镓仍是主流,8GHz 以上氮化镓替代趋势明显。砷化镓作为一种宽禁带半导体,可承受更高工作电压,意味着其功率密度及可工作温度更高,因而具有高功率密度、能耗低、适合高频率、支持宽带宽等特点,5G 时代将被广泛应用于基站等基础设施,而氮化镓有望在更广阔的移动终端市场成为主力。

目前CMOS 工艺射频器件尚不能满足3G/4G 通讯性能的需求。可以预计在未来载波频率更高、频段更多、频宽更宽的5G 时代,氮化镓化合物PA 芯片仍将占据主流,将进一步强化和拓展化合物半导体产业的市场空间。同时,PA 应用数量将大幅提升,Strategy Analytics 称5G 时代单机所需PA或达16 颗。

GaAs、Si-LDMOS、GaN 方案面积对比

(2)辅助驱动力:物联网高性能互连需求和军工

无线网关领域对高数据率远距离传输的性能需求,将加速推动WiFi 领域对化合物射频功放芯片的需求。目前无线局域网网关WiFi 领域采用的802.11 b/g/n 标准对射频性能要求不高,功率发射单元多被集成到WIFI 基带芯片中,只有中高端方案采用单独PA 芯片供WIFI使用。

从2016 年开始,在无线局域网网关和物联网WiFi 领域,支持双频(2GHz&5GHz),MIMO( 多进多出天线)和高发射功率性能需求的802.11ac 标准的设备市占率将大幅增加。根据Infonetics Research 预测结果,2018 年802.11ac 标准WiFi 市场占比将超过80%。

预计在手机WiFi 模块应用上也将出现同样的趋势。支持802.11ac 协议的旗舰手机目前已逐步增加,业界标杆企业苹果在iphone6/6plus 中已配置支持该协议的WiFi 模组。物联网对数据传输速率和多频运行环境支持将进一步拉动性能优势明显的GaAs PA 增量快速发展。

802.11ac 标准WiFi 产品占比增长趋势

军工领域对于高端通讯产品的需求也将促进化合物半导体射频芯片市场更快增长。未来雷达和电子战系统需要大功率的无线信号发射系统,器件的可靠性要求也更为严苛,其功放芯片通常采用GaN 或GaAs 制造。根据Strategy Analytics 的预测,2018 年军用GaAs 器件市场规模将达到5 亿美元,年复合增长率达13%,其中最大的应用领域为雷达,约占60%。军用领域的增长驱动以及军用产品国产化的迫切需求将给化合物半导体带来更大的市场空间。

化合物半导体在军工领域的应用

(3)化合物射频集成电路:百亿美金市场空间

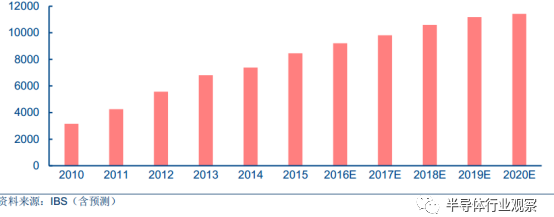

PA 全球全行业产值增长趋势( 单位:百万美元)

砷化镓占据射频PA 市场绝对市场份额,2020 年可达百亿美元规模。2014 年,全球PA市场规模为73.9 亿美元,由于砷化镓PA 由于相对Si 基CMOS PA 性能优势明显,砷化镓PA产值占据绝对市场份额,合计71.49 亿美元, 市场占比高达94%。同时,受益于移动终端升级、物联网产业的持续发展,PA 市场总量预计2020 年将增至114.16 亿美元,2014 至2020年复合增长率为7.51%。

氮化镓射频器件市场预计2020 年可达6.2 亿美元。Yole Development 数据显示,2010年全球氮化镓射频器件市场总体规模仅为6300 万美元,2015 年2.98 亿美元,2020 年预计约6.2 亿美元。2015 年至2022 年复合增长率为13%。总体市场规模相对于砷化镓射频芯片小很多,但考虑到氮化镓PA 器件在军事安全领域和高性能民用基站、高频功率转换器件等领域的诸多应用,其战略位置和发展前景不言而喻。

- 挑战高难度,天工通讯投入射频前端(03-12)

- 益登联手WiSpry推广高性能射频前端系统单芯片方案(04-13)

- rfaxis发布射频前端技术白皮书-第一部(05-27)

- 高通RF360全面出击 扩大LTE-A射频前端整合优势(05-26)

- RFaxis与CSR在汽车、消费品和“物联网”细分领域开展合作(07-28)

- RFaxis单芯/单模射频前端模块获Frost&Sulivan创新奖(08-12)