解读射频前端,5G的必争之地

全球氮化镓射频器件市场规模总量( 单位:百万美元)

寡头格局,代工崛起

(1)IDM 主导寡头竞争格局

全球化合物射频芯片设计业呈现IDM 三寡头格局。由于GaAs/GaN 化合物集成电路工艺的独特性及射频电路设计高技术壁垒,化合物半导体市场总体呈现寡头竞争格局,且以IDM 公司为主。

2014 年PA 市场传统砷化镓IDM 厂商Skyworks、Qorvo、Avago 三寡头市场份额分别为37%、25%、24%。设计第四大厂Murata 于2012 年3 月收购Renesas 旗下相关事业部,进军砷化镓PA 市场,完成对射频行业全备产品线布局,2014 年占据市场份额9%。以RDA 为代表的国内Fabless 设计厂商因目前主要产品集中于单颗售价低于0.3美元的2G PA 领域,2014 年合计市场份额小于5%。

2014 年全球PA 设计行业市场份额

(2)优秀设计公司涌现,产业持续整合

产业链呈现多模式整合态势。一方面,随着行业发展和技术演进,传统的砷化镓/氮化镓化合物射频IDM 厂商为保持自身技术优势,选择强强联手或持续整合新兴的Fabless 设计公司;

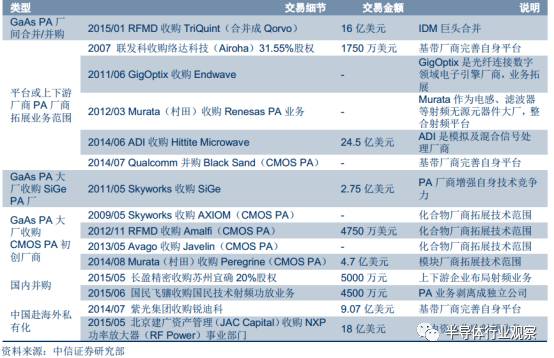

另一方面,高通、联发科等基带芯片平台为增强平台自身的竞争力,选择参股或并购相应的射频化合物集成电路设计厂商。近年来PA 行业并购不断:国际方面,RFMD 收购TriQuint,PA 龙头强强联手;Skyworks 收购AXIOM 和SiGe、RFMD 收购Amalfi、Avago收购Javelin,传统GaAs PA 大厂推进GaAs、CMOS、SiGe 等工艺多元化战略;联发科收购络达科技(Airoha)31.55%股权、Qualcomm 并购Black Sand,基带厂商涉足PA 领域提平台案竞争力。

国内方面,2014 年7 月紫光集团完成对锐迪科收购;2015 年5 月北京建广资产管理(JAC Capital)收购NXP 功率放大器(RF Power) 事业部门,在国家意志驱动及并购基金引导下,中国赴海外私有化PA 厂商大幕开启。

全球砷化镓/氮化镓PA 厂商并购情况分类梳理

预期未来行业整合仍将持续。主要集中在以下领域:

(a)随着独立PA 设计厂商生存空间缩小,占据资金和产业优势的基带芯片公司有望并购PA 厂商,以补全平台设计链;

(b)占主导地位的砷化镓/氮化镓PA Fabless 或IDM 厂商并购采用CMOS 工艺的Fabless 设计等新技术厂商,以增强自身技术覆盖范围和保持持续竞争力;

(c)考虑到高性能氮化镓半导体产业应用领域敏感性,出于军事安全/技术保密/产品性能深度优化的考虑,不排除设计公司通过收购方式建立化合物芯片产线,或代工厂反向收购设计公司打造垂直产业链的并购可能;

(d)大陆扶持集成电路行业意志坚决,海外并购优秀的砷化镓厂商将持续加速;

(e) 国内消费电子产业链上下游公司出于拓展业务目的收购优质化合物半导体设计公司,如长盈精密收购苏州宜确股权布局物联网,未来利用自身的产业链优势向客户推广其射频功放产品。

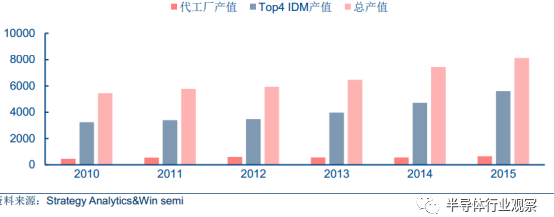

(3)化合物晶圆代工模式加速成长

砷化镓芯片产能滞后,增长需求强烈。据统计2015 年全球PA 行业总产值为84.5亿美元,砷化镓代工市场总产值为6.5 亿美元,占比仅7.7%。2014 年二季度由于中低端智能手机的增量爆发和4G 市场占比的迅速拉升,大陆手机市场砷化镓PA 产能供给严重不足,市场缺口一度高达20%以上。以Skyworks 为代表的国外IDM 大厂PA 缺货严重,甚至迫使联发科等平台芯片厂商修改平台设计方案应对。

设计公司"去晶圆化",IDM 产能外包成未来必然趋势。与硅基集成电路发展趋势类似,化合物半导体公司也将逐步由垂直一体的IDM 模式向 "无晶圆Fabless 设计+专业晶圆代工"模式发展。一方面,新成立的设计公司一般不购置重资产的芯片生产产线,采用Fabless 的纯设计公司方式有助于保持公司的灵活性;

另一方面,考虑到晶圆代工产业已然成规模及受到新兴Fabless 设计公司挤压,IDM 公司对自有产线扩展投资更为保守,因其自有产能必须要保证充分利用产线才不至于闲置。相比之下晶圆代工厂则可以通过掌握Fabless 及IDM外发订单维持产能利用率。传统的IDM 大厂越来越倾向于不再采用扩大自身产能,转而采用外包给专业的晶圆代工公司进行芯片生产,进而又推动晶圆代工模式的成长。代工市场产值有望稳步增长。

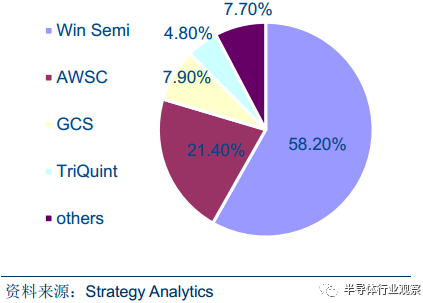

随着Fabless 设计公司的涌现和IDM 外包业务的发展,化合物集成电路代工业务将持续稳步增长。2015 年全球砷化镓代工市场总量为6.5 亿美元,其中龙头台湾稳懋月产能24k 片( 以6 英寸片计),产值3.78 亿美元,占比58.2%。受益于PA 芯片业务市场需求的迅猛增长和产业模式转变, 预计全球化合物集成电路代工业务市场将实现增量扩张。

砷化镓代工厂与IDM 厂产值统计( 单位:百万美元)

2015 年全球砷化镓晶圆代工竞争格局

国家意志驱动,国内产业

- 挑战高难度,天工通讯投入射频前端(03-12)

- 益登联手WiSpry推广高性能射频前端系统单芯片方案(04-13)

- rfaxis发布射频前端技术白皮书-第一部(05-27)

- 高通RF360全面出击 扩大LTE-A射频前端整合优势(05-26)

- RFaxis与CSR在汽车、消费品和“物联网”细分领域开展合作(07-28)

- RFaxis单芯/单模射频前端模块获Frost&Sulivan创新奖(08-12)