解读射频前端,5G的必争之地

(2)砷化镓占据PA 主流,氮化镓战略利润双高地

化合物PA 芯片是射频前端市场的主流产品。PA 主要有化合物工艺的砷化镓/氮化镓PA和硅工艺的CMOS PA。砷化镓PA 芯片相对于硅工艺CMOS 芯片具备高频高效率等特点,目前广泛应用于手机/WiFi 等消费品电子领域,其射频性能虽略逊于氮化镓射频器件,但成本和良率方面存在相对优势,完全可以满足民用需求;

GaN PA 具有最高的功率、增益和效率,但成本相对较高、工艺成熟度低于砷化镓芯片,目前主要用于远距离信号传送或高功率级别( 例如雷达、基站收发台、卫星通信、电子战等)射频细分市场和军用电子领域。

CMOS PA 采用普通硅基集成电路工艺制造,由于与主流半导体( 硅)制造工艺兼容,易于集成射频控制逻辑单元,近年来在2G 手机和低端Wifi 等消费电子领域出现爆发性增长,但始终受限于材料性能,只能应用于对线性度、频率和效率等方面要求较低的低端应用,无法满足复杂通讯系统的性能要求。随着无线网络频率范围不断向高频扩展及无线通讯系统频带分布的复杂化, 化合物半导体射频芯片的优势地位未来仍将维持。

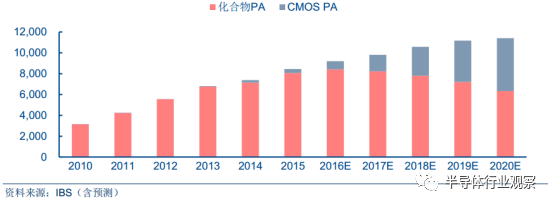

全球PA 市场化合物PA 与CMOS PA 产值预测( 单位:百万美元)

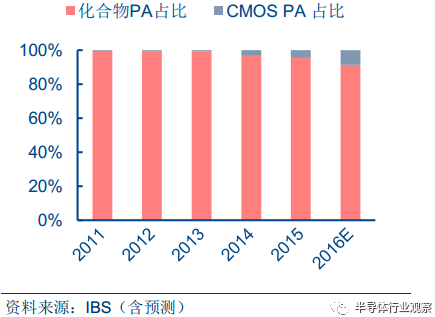

砷化镓PA 占据市场主流,CMOS PA 低端市场占比扩大。因性能远超硅基CMOS PA器件,产品良率和制造成本优于氮化镓PA 器件,砷化镓PA 目前在消费电子市场占据统治地位。根据IBS 数据,2015 年,全球PA 市场规模为84.5 亿美元,其中CMOS PA 产值3.77亿美元,市场占比仅4.67%;化合物PA 产值80.76 亿美元,占比高达95.33%,其中绝大多数为应用于消费品电子射频前端的砷化镓PA。

化合物PA 与CMOS PA 市场占比情况

氮化镓PA 占据利润高地,且战略位置显著。Cree 公司相关年报显示,其氮化镓相关的射频与功率器件部门2013/2014/2015 年产值分别为0.89 亿/1.08 亿/1.24 亿美元,毛利率分别为54%/56.5%/54.7%,受益于高端应用,维持较高毛利水平。氮化镓射频器件经过近十年的科技攻关已在2010 年实现高可靠量产,产品性能在宽带、效率、高频等三个方面全面超越GaAs 器件,主要用于军事雷达、电子战、民用基站等高端高性能应用场景,战略位置显著。

Cree 射频功率产品营收 ( 单位:百万美元)

此外,长期困扰GaN 功率器件实用化技术推广的瓶颈如可靠性和稳定性问题随着材料、工艺和器件结构等水平的提高已大幅提升。以HRL 公司生产的E-W 波段GaN 器件为例,其输出功率是其他材料器件的5 倍,且性能仍有广阔的提升空间。出于军事目的考虑,国外高性能的氮化镓射频PA 均实行对华禁运。因此完善和发展自主氮化镓射频半导体产业,对增强国防安全和促进高性能射频器件研制具有重要的意义。

国内外氮化镓化合物射频器件发展情况梳理

PA 产业发展国内外重大事项梳理

通讯升级驱动市场稳健增长

(1)核心驱动力:3G/4G/5G 终端市场持续稳定增长

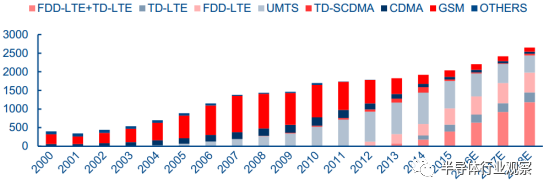

预计全球2018 年移动终端出货总量为26.5 亿部。据IDC 数据,手持终端市场从2000年至2015 年保持12%的复合增长率,2015 年全球手持终端出货量为21.8 亿部。据电子行业研究机构Navian 2015 年统计,预计2018 年全球手持终端出货量26.5 亿部。手持终端出总量保持平稳增长将拉动对砷化镓PA 芯片的需求,从而推动化合物半导体产业的持续稳定发展

全球手持终端出货量分制式统计与预测( 单位:百万台)

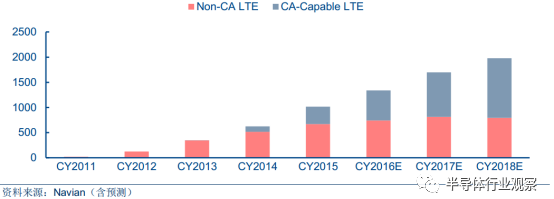

4G终端市场占比扩大,载波聚合 (CA)技术维持砷化镓PA优势地位。2012 年2G/3G/4G移动通讯手持终端出货量占比分别约为44.7%、48.5%、6.8%;2014年分别为17.1%、51.7%、31.2%;2018 年预计为6.2%、19.1%和74.7%。4G 手持终端出货量和市场占比逐年增加,由2011 年2100 万台迅速增长至2015 年的9.67 亿台,预计2018 年可达19.8 亿台,2001年至2018 年复合增速高达91.45%。LTE-A 标准使用的载波聚合技术对PA 线性度和能效的高标准要求将进一步强化砷化镓射频PA 芯片在该领域的绝对市场份额。

4G LTE 手持终端出货量预测( 单位:百万台)

多模多频终端单机所需的PA 芯片增至5-7 颗,Strategy Analytics 预测5G 单机需16颗PA。手持终端单机所需PA 个数取决于通讯标准的调制方式和频带数目,考虑到无线通讯设备对通讯制式的向下兼容,对单机射频前端数目更多且性能要求更高。

一方面,3G/4G所需频带数目较2G 系统大幅增加,尤其是4G 频段众多,而单个终端内PA 数目与需要支持的频段数目正向相关,不相邻频段间难以实现PA 复用;

另一方面,3G/4G 的通讯信号调制方式与2G 不同,对PA 的特性要求不同(3G/4G 要求使用线性PA),基于性能考虑很难通用。

加之各国各

- 挑战高难度,天工通讯投入射频前端(03-12)

- 益登联手WiSpry推广高性能射频前端系统单芯片方案(04-13)

- rfaxis发布射频前端技术白皮书-第一部(05-27)

- 高通RF360全面出击 扩大LTE-A射频前端整合优势(05-26)

- RFaxis与CSR在汽车、消费品和“物联网”细分领域开展合作(07-28)

- RFaxis单芯/单模射频前端模块获Frost&Sulivan创新奖(08-12)