全球虚拟运营商的市场与未来动向

在过去的十五年间,全球的虚拟运营商不断加快发展速度,强烈的刺激了电信市场的竞争并且开启了一系列通信产品和服务方面的创新。虚商的主要目标就是以更低的价格和更有针对性的服务来吸引固定群体的客户,这也是他们相较于传统电信运营商的优势。

虽然我国在虚商发展中还存在着各种问题,且总量较小,但本文试图从全球视角,回顾虚商的现状和可能的未来,越来越多能够看到的外延价值和商业模式创新,虚商的明天,值得我们期待。

一、全球虚拟运营商发展现状

从数量上看,在2010年至2015年这段期间,世界范围内虚拟运营商的数量增加了70%左右。截止到2015年6月共有1017家虚拟运营商在75个国家内进行运营,同时也有210家虚拟运营商融合或是停止了商业经营。但是从单一品牌上看,100万以上规模的虚商凤毛麟角。

从分布上看,虚拟运营商大多位于发达国家,其占比达到了77%,在发展中国家虽然过去五年增长速度达到200%,但是只占12%,且能够持续经营的非常少。尤其值得我们注意是除此之外的第三种分类,就是"国际虚拟运营商"。这些虚拟运营商是没有领土边界的,他们主要的目标客户是国际漫游者,其已经占据虚拟运营商市场11%的份额。

二、虚拟运营商服务的细分市场

从EBITDA的数值上看,虚拟运营商是整体堪忧的。在2013年-2015年平均每季度的EBITDA在11%左右。如果排除了大型的虚拟运营商,这个数值会降到8%,而对比传统电信运营商来说,这个数值是30%。这表明虚拟运营商所处市场艰难,他们不得不在一个低盈利环境中进行运营,这样的低价格已经触碰到了整个行业的成本底线,而其恰恰身处的是一个接近饱和的市场,这也解释了为什么虚拟运营商要非常非常小心的选择正确的商业模式,服务正确的客户群体,才能达成长期的盈利目标。值得一提的是,即使是那些有母公司强大品牌和资源作为后盾的虚拟运营商,如América Móvil的TracFone,它具有2500万的用户数(2014年第四季度的数据),但是其运营仍然是低利润率的,在2015年的第二季度EBITDA也只有11%。

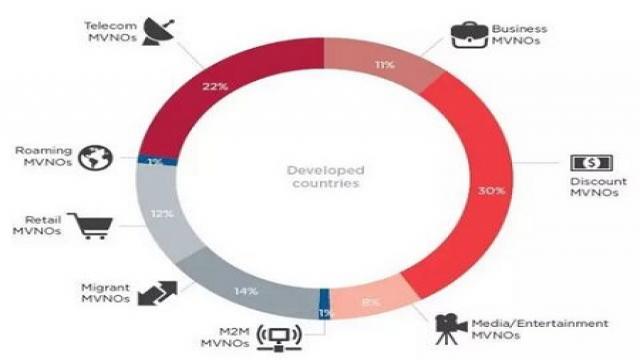

从商业模式和细分市场上看,目前全球的虚拟运营商主要提供8种类型的产品和服务。根据这些分类的级别,我们可以看到当前世界上虚拟运营商的一些发展轨迹,这些细分的因素也决定了虚拟运营商的成败和生命周期。

1.提供折扣:一种虚拟运营商主要的定位就是能够提供低价格的服务。

2.国际长途:主要为有大量国际语音服务的用户提供服务。

3.电信级业务:主要是提供一系列的电信级服务,例如固定电话服务、宽带接入服务,家庭融合业务等。

4.零售:更多通过零售业服务其目标用户。

5.影音/娱乐:虚拟运营商与影视媒体或娱乐业有深度的融合。

6.商务客户:虚拟运营商主要的目标客户是商务人士。

7.国际漫游:虚商跨地区与多家运营商达成合作关系,为国际漫游者提供服务。

8.M2M:提供物联网业务。

从所占份额上看,提供价格折扣和电信级服务的虚商是最主要的类型,达到了50%以上,专门服务商务人士和国际长途通话需求的占比也达到了10%以上。值得注意的是,将零售业和娱乐行业与电信业务融合发展的虚商数量占比不断增加,相加之和也达到了20%,而提供物联网连接服务的虚商仅不足1%。

来源:GSMA Intelligence

三、虚拟运营商的未来

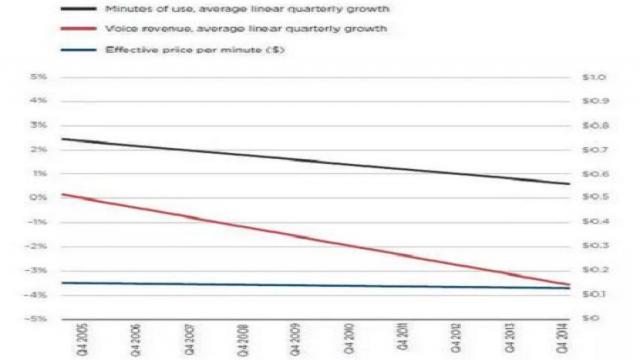

1.价格战无以为继

大量以价格战为主的虚拟运营商主要集中在打折服务,提供类似"无限量套餐服务"、"更低价的固话服务"、"便宜的上网服务"、"移动自由"以及"家庭无线网络的配置"等服务内容,但是这种服务越来越将受到严峻的挑战。

一方面因为这样的服务内容对于市场来说是不可能持续的,每分钟语音的价格已经接近了成本收入的极限并且语音也出现了负增长的情况。而传统运营商已经以"数据流量优惠"作为其套餐的主打,这就把原来虚拟运营商所提供的套餐优势进一步的削弱了。

另一方面,虽然这些服务都曾经一度使得虚商非常成功,但是这些服务门槛不高,在发达地区的电信运营商中已经变的非常的普遍。

所以目前这部分的虚拟运营商不得不在这些市场上持续的挣扎,使自己必须适应市场环境的变化,而且必须要提高数据服务在套餐中的重要性。

这张曲线图代表了一个虚拟运营商模型,他们只是集中在打折的预付费服务模式上,这些运营商所处的市场大多都在发达地区,他们的语音收入在持续的下降,他们每分钟的有效收入正在持续下降目前已经触底。

2.唯有创新和聚焦,才能与众不同

在逐渐饱和的市场中,如果虚商不能够将自

- 全球通用户可向其他用户转话费 单月上限200元(09-14)

- RFID全球新闻综述(九月第二周)(09-14)

- FDD和TDD技术共通融合(11-13)

- 宽带可解决全球发展差距问题(04-01)

- 5G全球统一标准有望形成 中国话语权提升(06-01)

- 全球WLAN市场强劲起势(06-16)