半导体产业的十年巨变

成熟产品市常目前代工版图的改变主要集中在第一阵营中。

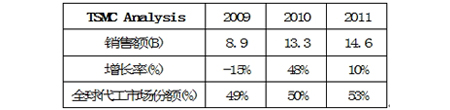

全球代工业一直由台湾地区的双雄称霸,台积电与联电,约占全球代工的市场份额70%。其中尤以台积电最为出色。在2009年金融危机时代工教父张忠谋的再次出山,似乎给台积电打了一剂强心针,如今的态势正如日中天节节向上,稳坐首位。如果把它近三年它的业绩作比较,如下表所示:

Source:根据数据汇总2012年2月

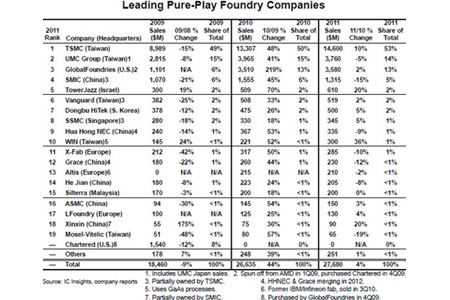

分析2011年全球代工排名,如下列一张是全球纯代工排名。

台积电的优势在于能提供turnkey完整的一站式服务,包括mask,第三方IP及封装等,它继续大幅的投资追赶先进制程工艺,导致毛利率与市占率上升。近期众多IDM大厂敢于拥抱代工,而把最先进制程的订单不得不都下给它。它的成功是经验的积累与人材济济,因此后进者不可能在近期内能够超过它。截止2011年底台积电的12英寸产能分别fab12为月产12万片,fab14为20万片及fab15为12万片,共计月产能12英寸达47万片,并计划在2014年再兴建fab16。

然而台积电的担忧是要维持近50%的毛利率及50%的市场份额有一定的难度,后面有众多的追赶者,如UMC、GF及Samsung等,虽然无法超越它,但是能蚕食它的市场份额。

近期有报道,IBM、Samsung及GF三家公司将组成全球最大的芯片制造联盟,并合作开发通用技术平台。三家公司对通用技术联盟都有独特的贡献,IBM和GF带来了90nm技术,三星的加入拓展了65nm和45nm技术。在即将举办的论坛上,三家公司将介绍下一代半导体创新技术,比如28nm、20nm和14nm处理器工艺,以及基于14nm的450mm超大晶圆制造技术。显见它们的目标都是为了对抗台积电在代工中的独霸天下。

另一家典型代表是三星,在2010年时它的代工部分销售额才4.0亿美元,进入2011年,在苹果A4处理器等的驱动下,销售额大增己达到19.5亿美元,挤下中芯国际名列全球第四。近期三星放言继续加大代工的投资,扩充在美奥斯汀厂的产能,并积极参与IBM的逻辑工艺平台,并声言在2012年代工销售额要扩大至40亿美元,试图勇夺代工老二的交椅。

三星的加入,连张忠谋也言可畏,称它是“一只重近700磅的大猩猩”。与韩国三星的处事风格有关,“什么都要争第一,而且有不达目标不罢休的气概”。虽然三星在逻辑工艺方面有优势,但是由于苹果与三星在终端产品方面是竞争关系,业界早就传言,苹果会把订单转交给台积电,仅是时间早晚的问题。另一方面代工不仅依赖于技术,更多方面在管理及经验的积累。所以三星在代工中的表现不可能如它的存储器那样出色,相信近期三星仍是一家依存储器为主的制造商。

再有是GF(globalfoundries)。它有三个方面的优势:1)口袋深,阿布扎比公司的支持;2)技术上加入IBM为首的逻辑工艺平台,能缩小与台积电之间的差距;3)在德国、纽约与新加坡都有fab。由于美国是全球最大fabless基地,从文化及地域方面与西方的代工厂沟通方便,相比台积电有优势。因此未来GF超过联电,成为全球代工第二非常可能。

目前排名第二的UMC有实力,但是它的业务重点有许多,包括设计、光伏、投资等,显然它也并不企图与GF在代工中决一高低。

近期SK海力士(SKHynix)也积极布局晶圆代工业务,在SK集团入主后,海力士更确定目标将由单纯的存储器芯片供应商,转型至全方位半导体芯片供应商,且锁定“移动通信解决方案”业务,预计在2016年以前此业务会从目前的40%比重提升到70%。

原先排名第三的中芯国际,属于第一阵营,近期传出在北京市政府支持下将投资70亿美元,分期建设两条月产3.5万片的12英寸生产线,加上北京原有的月产4.0万片产能,共计达10万片以上。充分显示中芯国际欲再次夺围的决心。

但是要看到竞争对手的投资,哪家也不软,所以未来一定是场恶战。中芯国际与北京市地方政府必须有持续投资的准备,同时也要有中芯国际因为投资大及折旧过重,可能会较长时间内陷入不能实现盈利的局面。相信站在半导体是战略产业的大局思考中,暂时的亏损不应成为继续发展的障碍。

总之,目前全球代工的态势台积电稳居首位,后面虽有三家强手,三星、格罗方与联电的努力追赶,各有特点,但是不可能形成合力,所以仅能蚕食它的市场份额与减少它的毛利率。

兼并重组是推动产业发展壮大的捷径

公司由小到大,由弱到强方法也有两种。一种是依靠自身的积累,逐步发展壮大。这种方法在现阶段己几乎不可能,因为工业变化太快,时间已等不及。另一种方式就是现在盛行的,不断的通过兼并行为

半导体 相关文章:

- 量子点光子相干物理研究中取得新进展(01-15)

- 我国半导体激光器芯片技术研究获突破(01-18)

- 半导体所在低发散角光子晶体激光器研究方面取得重大进展(03-12)

- 物理所等发现与“122”铁基超导体同结构新型稀磁半导体(02-26)

- 物理所低维半导体纳米材料的结构与热电特性研究取得进展(02-16)

- 半导体所低温LT-GaAs材料成功应用于制备太赫兹天线(03-10)