探索车联网的深度价值及未来趋势

车联网现状及未来趋势报告,分别是:对前装车联网市场和整车架构的探讨、软件操作系统话题探讨、典型汽车市场案例分析以及消费者对车联网的认知。

一、前装车联网市场趋势

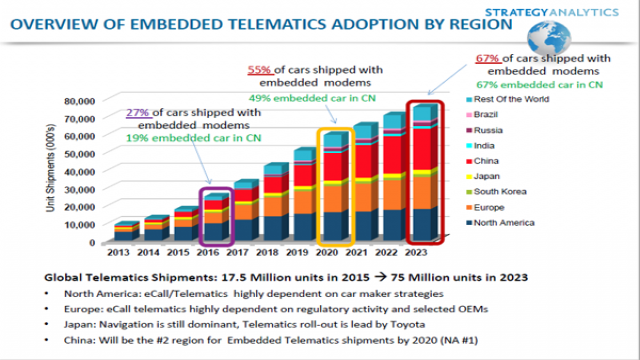

2016年我预测中国市场达到19%的渗透率,也就是19%的新车会搭载前端联网模式,我们预测相比其他同类公司来说略微乐观一些。在2020年这个数字会达到49%,全球达到55%。2013年中国会达到67%,届时将成为全球最大的车联网前装市场。

各地区前装车联网市场占有情况概观

几个月前中汽研发布了"十三五"汽车产业的报告,作为新车来说,从政府层面预计产销量到2020年达到三千万,希望我们国内自主厂商达到60%的销售占比。回顾一下过去,去年国内销量占比,合资车厂占到57.5%,国内42.5%的销量。2016-2020年大概增长接近20%才能达到国家规划预期的效果,至少可以看出,从国家顶层设计和规划层面来看到,希望我们国产自主车厂占据越来越重要的地位。

二、车载电子前端趋势预测

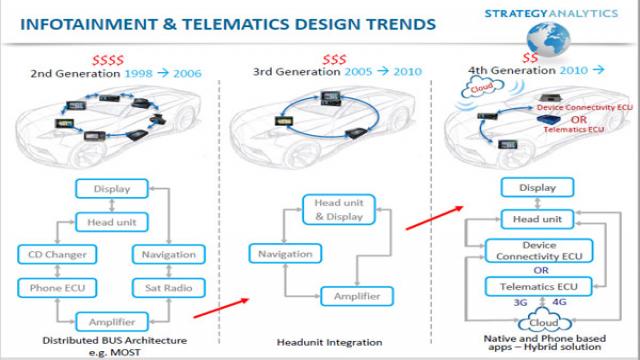

回顾一下车载电子前端趋势。第二代1998-2006年时期,这里面基本上分离器件多,因为硬件处理能力很弱,不同功能需要不同硬件来处理。

到第三代2005-2010年左右,主要是因为处理器相对比较强大,车机扮演着主要的作用,导航、功放单元是主导。

现在是第四代,除了车机外,更多是增加联网能力,使车联到网络里去,不管通过T-Box形式,还是通过连接性单元形式,通过手机流量联入网络,都是有联网能力的。

车载电子前端发展情况

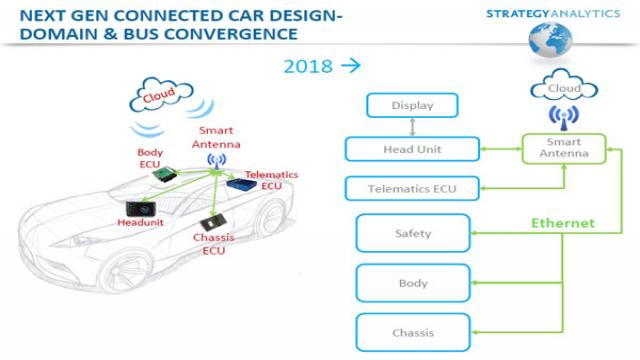

未来趋势

下一代趋势是怎样的?更多是2018年后,会有智能天线的设备出现,把更多通信能力,包括V2V、V2X的能力集成进去。同时由于车载的空中部件升级,会与车身相关的,都会以以太网联到智能天线里去,实现对车进行升级。

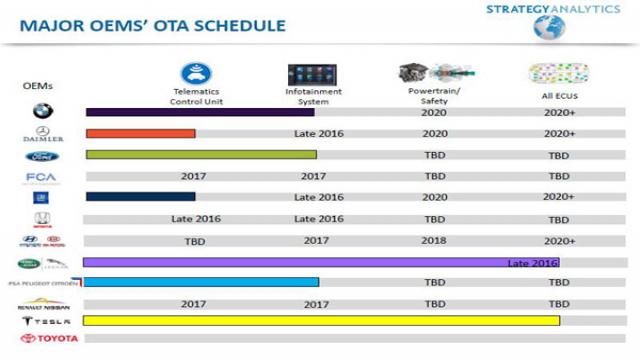

说到远程升级,我们对全球远程升级厂家做了一个跟踪,目前特斯拉是黄线,所有的ECU都可以做成新的,前不久做了驾驶包更新,我们传统车厂里,捷豹、路虎今年年底会进行全车空中部件的升级,包括福特、宝马、奔驰车厂有相应的集合。

各厂家远程升级情况

三、软件操作系统

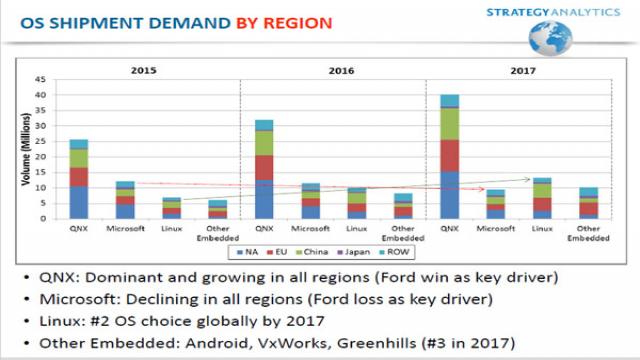

从我们的观察来看,2015-2017年,操作系统呈现增长趋势,QNX操作系统全球市场是主导,不同的颜色在全球市场分为不同区域,蓝色表示北美,红色是欧洲,绿色是中国。QNX在全球市场都有增长,其中微软在全球市场是在减弱的,最主要是因为福特公司从SYNC二代到三代,由微软替换成QNX。

另外Linux成为除了QNX以外的第二选择,包括私有云的Linux,也包括了开放的Linux等其他产品,其他类别放到其他操作系统里去,包括实时操作系统的产品。

各地区操作系统需求情况

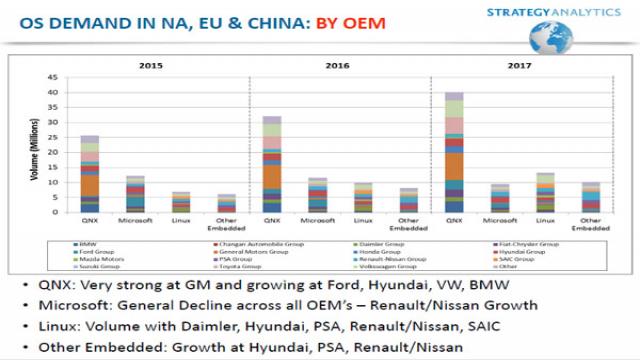

我们把代表性15家车厂,他们采用的操作系统这三年的情况做了一个统计和预测。QNX依然很强,在福特、通用、现代、大众、宝马,QNX用得最多,其次微软大多数车厂都有下降使用趋势,因为微软不再支持车联网应用。Linux主要用在奔驰、现代、雪铁龙、日产、上汽,包括安卓主要在现代、日产都有使用。

15家代表车厂操作系统使用情况

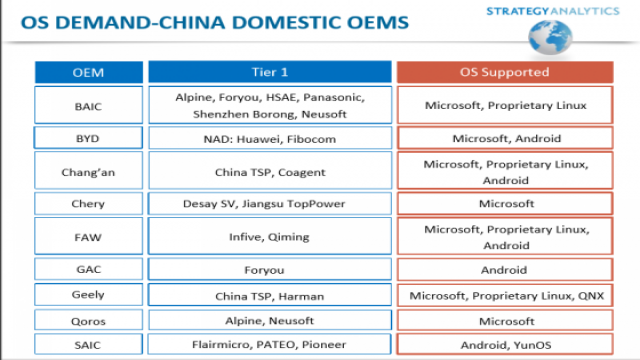

在国内我们看到的趋势是,以前用windowsCE比较多,逐渐切换到安卓系统的会多一些。还有YunOS下一步也是趋势。我们列了几家有代表性的国内车厂,下一步由windos切换到安卓的会多一些。

国内OEM软件供应商一览

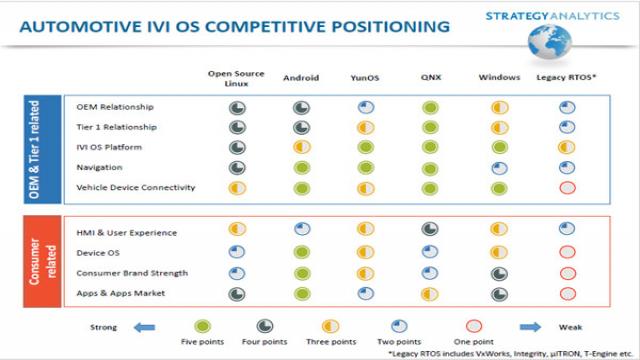

对于操作系统,我们把所有前端操作系统都列了出来。我们从两个层面分析,一个是通过这个操作系统,对于我们车厂以及对于一级供应商、硬件车机供应商,还有对消费者认识的价值,QNX在2B这一块,对供应商这一块比较强,是得分最多的。对于消费者来一块,黑莓手机基本用得很少,逐渐是弱化趋势。对YunOS来说,实际效果和实际生态方面,局限于个别的车厂,比如说上汽这样的车厂,其他的供应商关系也在成长中。

前端操作系统比较分析

四、典型前装车联网代表性企业情况

梅赛德斯-奔驰在不久前发布全球战略,包括所有车联网和出行相关的产品,都做了统一的打包。在不同的区域,北美、欧洲、中国,以前车联网战略名称都是不同的,它通过梅赛德斯奔驰me统一做了打包。

沃尔沃,它的产品OnCall,包括紧急救援、车辆故障诊断这方面的服务做十年免费,通过手机连接的系统是三年免费,使用爱立信互联车辆云平台。通过云平台,可以更好地把车联网服务未来扩展到物联网其他领域,包括我们的家庭、医疗领域。所以我们主要想说的是,沃尔沃的特色是服务做了十年的流量免费,和服务内容使用的免费。还有基于云架构的

- 中国成功研发出北斗车联网、船联网系统(05-15)

- 车载物联网:安全还是危险 敢问路在何方?(07-01)

- 汽车之间的即时通讯 为什么成了突破性创新技术(09-28)

- 运营商在车联网产业生态中该如何定位?(12-14)

- TC汽车互联网大会 关于车联网专业人士都说了什么(12-07)

- 新版低功耗Wi-Fi也来抢占市场 物联网技术还hold住吗(02-17)