中国电源管理芯片市场现状与趋势

时间:06-22

来源:赛迪网

点击:

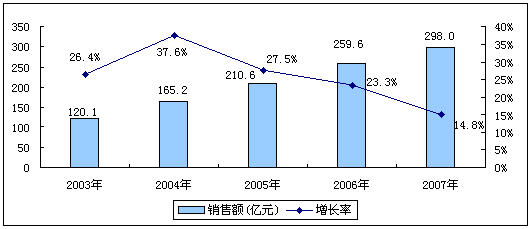

近5年来市场增速首次跌至20%以下

几乎所有的电子产品都会涉及到电源管理,而电源管理市场也直接受到电子整机产品产量的影响。近5年来,在下游电子产品整机产量高速增长的带动下,中国电源管理芯片市场保持了快速的增长,从2003到2007年,市场复合增长率达到25%,然而2007年市场增长率仅为15%,5年来首次跌至20%之下,在经历了多年的高速发展之后,其市场增长开始明显放缓,赛迪顾问认为,直接的原因就是下游整机产量的增长率相对前几年有所减缓,在中国市场上,随着国际电子产品制造业向中国转移趋势的减缓,多种电子产品的产量增长率都不同程度的出现下降,甚至部分产品产量有所下滑。产量的降低直接造成了对上游芯片需求量的下降。此外,库存因素和电源管理芯片价格下降因素也是影响中国电源管理芯片市场的主要因素

图1 2003-2007年中国电源管理芯片市场规模及增长

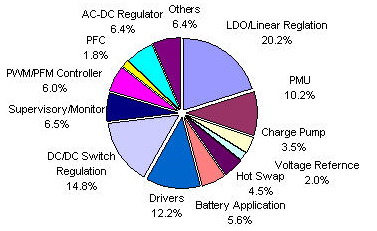

产品种类众多,发展趋势多样化

为了应对不同的需求,电源管理芯片产品种类众多,而且从各种产品的市场份额来看,市场结构显得比较分散,份额最大的LDO也只占据了20%的市场份额。其次是DC-DC、Driver和PMU,市场份额均不到15%,其它产品的份额都在10%以下。从市场发展来看,LDO虽然是中国电源管理芯片市场上份额最大的产品,但由于参与竞争厂商较多,价格持续下降,因此发展速度明显放缓;而由于手机等便携产品的大量需求,PMU和电池管理芯片成为2007年中国电源管理芯片市场上增长最快的两个产品。

图2 2007年中国电源管理芯片市场产品结构

随着电源管理芯片技术门槛的降低,越来越多的Fabless(芯片设计公司)开始涉及该领域,尤其是台湾和中国内地厂商,近年来发展快速,已经在中低端电源管理管理芯片领域取得较大成功,然而这也造成中低端电源管理芯片市场产品同质化严重,市场竞争激烈,产品价格持续下降。虽然在中高端产品方面国际领先厂商仍然有明显的优势,但是中低端领域的产品,新进入厂商已经开始影响到这些国际大厂,在很多中低端产品市场中,往往只能通过价格优势来争取客户。目前,由于价格的影响以及上游芯片生产材料价格的上涨,电源管理芯片产品的利润空间受到持续压缩。

从产品的发展来看,电源管理芯片产品的发展趋势表现为多样化,包括同时提供多个不同的供电电压趋势、数字电源管理趋势、产品设计周期缩短趋势、产品面积缩小趋势以及低成本趋势等等,然而最值得一提的仍然是集成化趋势,众所周之,集成化是半导体产品发展的一大趋势,电源管理芯片也不例外,其中,最为明显的例子就是PMU产品,已经在手机等多种产品中广泛应用,一个PMU可能集成了多个LDO和DC-DC等产品,能够实现多种电源管理管理,是集成化趋势最明显的例子。此外,随着各种芯片产品功能的集成度不断提高,很多芯片产品内部集成了电源管理功能,这样系统厂商就可以不必在外围搭配相应的电源管理芯片。然而,集成化并不能解决全部问题,一个PMU往往只能针对某类应用,甚至某个产品,从某个角度来说有些类似ASSP(专用标准产品),其扩展应用性不如分离解决方案,而且分离解决方案可以根据需求选择最适合的电源管理芯片,可以达到最高的能效,由于分离和集成各有优势,因此,集成化和分离的解决方案将会一直长期存在。

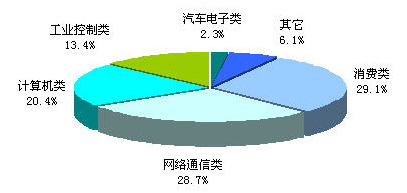

通信、网络和计算机仍然是主要应用领域

消费、网络通信和计算机一直是电源管理芯片市场最主要的应用领域,三大领域依然占据了中国电源管理芯片市场近80%的市场份额。从发展速度来看,计算机领域是2007年增长速度最慢的领域,整机产量的下降是直接原因,虽然笔记本电脑依然保持了高增长率,但是,其它产品增长率都有较大程度的放缓,有的产品产量甚至出现下滑。2007年市场最大的亮点在于汽车电子类电源管理芯片市场取得了超过40%的高增长率,虽然电源管理芯片市场2007年的发展有所减缓,但是在各种汽车电子整机产量快速增长的带动下,该领域的电源管理芯片市场持续了近年来的高增长率。然而还应该看到的是,用于汽车电子领域的电源管理芯片所占的份额较小,其高速增长无法带动电源管理芯片整体市场的增长。

图3 2007年中国电源管理芯片市场应用结构

从未来的应用趋势看,汽车电子领域将是未来发展最快的领域,但增长速度将会逐渐减缓,其它领域则会保持相对平稳的发展速度,而三大领域中网络通信领域将会随着各种网络应用的不断升级而保持相对较快的发展速度。

竞争格局未变,外资厂商仍是主流

目前中国电源管理芯片市场的品牌构成仍是国外厂商处于领先地位,市场排名前十的企业无一例外全部为外资企业,其中美国厂商优势明显。然而,电源管理芯片市场的品牌集中度在缓慢下降,2007年市场上排名前十位厂商所占的份额在2006年的基础上进一步下降,前十名所占的市场份额已经不足50%,说明市场竞争进一步加剧。而且,随着中国台湾和中国本土厂商在电源管理领域的进一步开拓,这种趋势未来还将继续,而且随着中低端电源管理产品竞争厂商的增加以及产品材料成本的不断增加,产品利润空间被不断压缩,这些国际领先厂商未来有可能会放弃部分低端的微利产品业务,电源管理芯片市场品牌集中度下降的趋势未来几年还将延续。

图4 2007年中国电源管理芯片市场品牌结构

几乎所有的电子产品都会涉及到电源管理,而电源管理市场也直接受到电子整机产品产量的影响。近5年来,在下游电子产品整机产量高速增长的带动下,中国电源管理芯片市场保持了快速的增长,从2003到2007年,市场复合增长率达到25%,然而2007年市场增长率仅为15%,5年来首次跌至20%之下,在经历了多年的高速发展之后,其市场增长开始明显放缓,赛迪顾问认为,直接的原因就是下游整机产量的增长率相对前几年有所减缓,在中国市场上,随着国际电子产品制造业向中国转移趋势的减缓,多种电子产品的产量增长率都不同程度的出现下降,甚至部分产品产量有所下滑。产量的降低直接造成了对上游芯片需求量的下降。此外,库存因素和电源管理芯片价格下降因素也是影响中国电源管理芯片市场的主要因素

图1 2003-2007年中国电源管理芯片市场规模及增长

产品种类众多,发展趋势多样化

为了应对不同的需求,电源管理芯片产品种类众多,而且从各种产品的市场份额来看,市场结构显得比较分散,份额最大的LDO也只占据了20%的市场份额。其次是DC-DC、Driver和PMU,市场份额均不到15%,其它产品的份额都在10%以下。从市场发展来看,LDO虽然是中国电源管理芯片市场上份额最大的产品,但由于参与竞争厂商较多,价格持续下降,因此发展速度明显放缓;而由于手机等便携产品的大量需求,PMU和电池管理芯片成为2007年中国电源管理芯片市场上增长最快的两个产品。

图2 2007年中国电源管理芯片市场产品结构

随着电源管理芯片技术门槛的降低,越来越多的Fabless(芯片设计公司)开始涉及该领域,尤其是台湾和中国内地厂商,近年来发展快速,已经在中低端电源管理管理芯片领域取得较大成功,然而这也造成中低端电源管理芯片市场产品同质化严重,市场竞争激烈,产品价格持续下降。虽然在中高端产品方面国际领先厂商仍然有明显的优势,但是中低端领域的产品,新进入厂商已经开始影响到这些国际大厂,在很多中低端产品市场中,往往只能通过价格优势来争取客户。目前,由于价格的影响以及上游芯片生产材料价格的上涨,电源管理芯片产品的利润空间受到持续压缩。

从产品的发展来看,电源管理芯片产品的发展趋势表现为多样化,包括同时提供多个不同的供电电压趋势、数字电源管理趋势、产品设计周期缩短趋势、产品面积缩小趋势以及低成本趋势等等,然而最值得一提的仍然是集成化趋势,众所周之,集成化是半导体产品发展的一大趋势,电源管理芯片也不例外,其中,最为明显的例子就是PMU产品,已经在手机等多种产品中广泛应用,一个PMU可能集成了多个LDO和DC-DC等产品,能够实现多种电源管理管理,是集成化趋势最明显的例子。此外,随着各种芯片产品功能的集成度不断提高,很多芯片产品内部集成了电源管理功能,这样系统厂商就可以不必在外围搭配相应的电源管理芯片。然而,集成化并不能解决全部问题,一个PMU往往只能针对某类应用,甚至某个产品,从某个角度来说有些类似ASSP(专用标准产品),其扩展应用性不如分离解决方案,而且分离解决方案可以根据需求选择最适合的电源管理芯片,可以达到最高的能效,由于分离和集成各有优势,因此,集成化和分离的解决方案将会一直长期存在。

通信、网络和计算机仍然是主要应用领域

消费、网络通信和计算机一直是电源管理芯片市场最主要的应用领域,三大领域依然占据了中国电源管理芯片市场近80%的市场份额。从发展速度来看,计算机领域是2007年增长速度最慢的领域,整机产量的下降是直接原因,虽然笔记本电脑依然保持了高增长率,但是,其它产品增长率都有较大程度的放缓,有的产品产量甚至出现下滑。2007年市场最大的亮点在于汽车电子类电源管理芯片市场取得了超过40%的高增长率,虽然电源管理芯片市场2007年的发展有所减缓,但是在各种汽车电子整机产量快速增长的带动下,该领域的电源管理芯片市场持续了近年来的高增长率。然而还应该看到的是,用于汽车电子领域的电源管理芯片所占的份额较小,其高速增长无法带动电源管理芯片整体市场的增长。

图3 2007年中国电源管理芯片市场应用结构

从未来的应用趋势看,汽车电子领域将是未来发展最快的领域,但增长速度将会逐渐减缓,其它领域则会保持相对平稳的发展速度,而三大领域中网络通信领域将会随着各种网络应用的不断升级而保持相对较快的发展速度。

竞争格局未变,外资厂商仍是主流

目前中国电源管理芯片市场的品牌构成仍是国外厂商处于领先地位,市场排名前十的企业无一例外全部为外资企业,其中美国厂商优势明显。然而,电源管理芯片市场的品牌集中度在缓慢下降,2007年市场上排名前十位厂商所占的份额在2006年的基础上进一步下降,前十名所占的市场份额已经不足50%,说明市场竞争进一步加剧。而且,随着中国台湾和中国本土厂商在电源管理领域的进一步开拓,这种趋势未来还将继续,而且随着中低端电源管理产品竞争厂商的增加以及产品材料成本的不断增加,产品利润空间被不断压缩,这些国际领先厂商未来有可能会放弃部分低端的微利产品业务,电源管理芯片市场品牌集中度下降的趋势未来几年还将延续。

图4 2007年中国电源管理芯片市场品牌结构

- 全球芯片库储备或处于危险边缘(02-18)

- iSuppli预计WLAN芯片组出货量将超7亿个(02-21)

- 中国将用龙芯代替美制x86芯片(03-01)

- SEMI:2011年晶圆厂资本支出将增长22% 创历史新高(03-04)

- 半导体产业:创新发展正当时(03-04)

- 中国本土供求缺口未来几年将得以填补(03-02)