一文读懂集成扇出型封装(InFO)技术

扇出型封装有哪些公司

除了台积电之外,STATS ChipPAC(新加坡星科金朋)将利用JCET(江苏长电科技)的支持进一步投入扇出型封装技术的开发(2015年初,江苏长电科技以7.8亿美元收购了新加坡星科金朋);ASE(日月光集团)则和Deca Technologies建立了深入的合作关系(2016年5月,Deca Technologies获日月光集团6000万美元投资,日月光集团则获得Deca Technologies的M系列扇出型晶圆级封装技术及工艺授权);Amkor(安靠科技)、 SPIL(矽品科技)及Powertech(力成科技)正瞄准未来的量产而处于扇出型封装技术的开发阶段。三星看上去似乎有些落后,它正在抉择如何参与竞争。

TechSearch International总裁Jan Vardaman指出,在iPhone 7内部,主要的印刷电路板(PCB)上包含了43种其他晶圆级(wafer-level)封装,照明电缆和耳机上亦有采用此技术。

联发科和海思的应用处理器(AP)也将跟进采用先进的封装方式,其他业者如大陆手机厂Oppo和Vivo也已经采用其他更新颖的技术。新的封装技术如雨后春笋般出现,重点均在于多元异质模组整合(heterogeneous integration),因为主机板空间越来越壅挤,芯片封装必须设法缩小尺寸。

在琳琅满目的新技术中,扇出型晶圆级封装(fan-out wafer-level packaging;FOWLP)运作了近10年之后,现在已成为移动市场的首选。第一代扇出型封装是采用英飞凌(Infineon)的嵌入式晶圆级球闸阵列(eWLB)技术,此为2009年由飞思卡尔(Freescale,现为恩智浦)所推出。

但是集成扇出型封装(InFO)在此之前就只有台积电能够生产!

集成扇出型封装垄断局面已改变

但是这种情况现在已经改变。

根据格芯表示,采用高效能 14 纳米 FinFET 制程技术的 FX-14 特定应用积体电路(ASIC)整合设计系统解决方案包含一个缝合载板中介层,用以克服微影技术的限制,以及一个和 Rambus 研发的多通道 HBM2 PHY,每秒可处理 2Tbps。本解决方案以 14 纳米 FinFET 技术展示,将整合至格罗方德新一代 7 纳米 FinFET 制程技术的 FX-7 ASIC 设计系统。

格罗方德的产品开发副总 Kevin O’Buckley 表示,随着近年来互连与封装技术出现大幅进展,晶圆制程与封装技术间的界线已趋模糊。将 2.5D 封装技术整合至 ASIC 设计中,能带来突破性的效能提升,这也再次展现格罗方德的技术能力。这项进展让我们能从产品设计开始一路到制造与测试,以一站式、端对端的形式支持客户。

而 Rambus 存储器 PHY 目标为在低延迟与高频宽要求的系统中,处理高端网络及数据中心的高密集运算。PHY 符合 JEDEC (固态技术协会)JESD235 标准,支持的数据传输率高达 2Gbps,整体频宽可达 2Tbps。Rambus 存储器及界面部门资深副总暨总经理 Luc Seraphin 指出,与格罗方德合作,结合 HBM2 PHY,以及格罗方德的 2.5D 封装技术及 FX-14 ASIC 设计系统,为产业发展快速的各种应用提供彻底整合的解决方案。

格罗方德指出,未来将充分利用在 FinFET 制成技术的量产经验,让 FX-14 及 FX-7 成为完整的 ASIC 设计解决方案。FX-14 及 FX-7 的功能化模组以业内最广、最深的知识产权(IP)组合为基础,得以为新一代有线通讯/5G 无线联网、云端/数据中心服务器、机器学习/深度神经网络、汽车、太空/国防等应用,提供独特的解决方案。

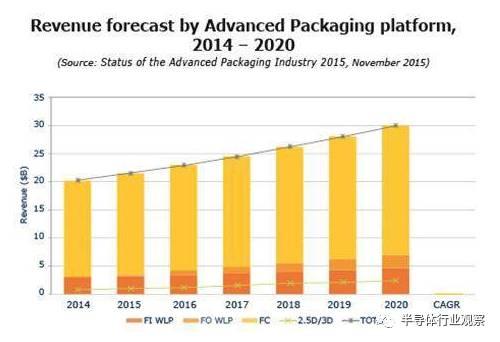

先进封装行业成创新引擎

在过去的几年里,先进封装行业已经吸引了越来越多的关注。封装业从IC制造商的服务行业转变为为"超越摩尔"定律的创新引擎和关键领域,促使半导体行业的进一步发展并增加了创新应用的附加值。据Yole报告显示,先进封装行业市场规模在2016年为220亿美元,到2020年将增长到约300亿美元。

麦肯锡指出,摩尔定律时代下封装行业的特点:重人力成本、轻资本与技术 。这一阶段也可以称之为摩尔定律下的传统封装。

在摩尔定律驱动半导体产业发展的时代,半导体产业链"设计-制造-封测"的核心主要集中在设计和制造环节,三大产业中,设计对技术积累与人才要求最高;而制造对资本投入有大量的要求,呈现强者恒强的局面; 唯有封装产业对资本与人才要求相对较低,而对人工成本相对敏感。

而"超越摩尔"时代下的封装行业则有所不同:从人力成本驱动走向技术与资本双轮驱动,龙头厂商将会深度受益。

更为明显的是,"超越摩尔"时代,封装行业地位将会显著提升,先进封装成为延续摩尔定律的关键。

中国先进封装占比稳步提升

2015年中国封装市场营收3017.3百万美元,同比增长28%,预计至2020年可达5484.1 百万美元,2015年至2020年 GAGR 12.7%,中国封装产业全球份额将随之由2015年的 12%增至2020年的17%。

2015年,中国生产的IC芯片数量仅占其消耗量的12.5%。因此,中国IC芯片进口额超过石油,长期居各类进口产品之首。

同年,中国先进封装生态系统产生超过10亿美元的投资。

目前,中国有超过100家公司涉足半导体封装和组装领域。几乎全球主要的IDM和封测厂商都在中国设有封装工厂,以获得成本优势。在中国进行封装和组装的IC芯片中,有很多产品的出货量来自于小厂商,他们主要从事低引脚数的芯片封装,且专注于中国市场。

- 18寸晶圆量产时间再后延(02-28)

- 科学家发明新技术 可让手机充一次电使用数月(03-15)

- ST-Ericsson 推出PowerHUB移动设备充电解决方案(04-08)

- 晶体管进入3-D时代!(05-06)

- 6家企业加入3DIC芯片堆叠技术启动项目(05-03)

- 22纳米到底如何小而强大?(05-06)