一场铜箔涨价潮,给PCB产业带来哪些变革

好

2017年6月12日,中汽协公布我国新能源汽车产销量数据,新能源汽车市场逐步回暖。5月份,新能源汽车产销量分别为5.1万辆和4.5万辆,同比分别增长38.2%和28.4%,其中,纯电动汽车产销量分别为4.4万辆和3.9万辆,同比增长52.5%和49.0%,超过市场预期。5月份新能源乘用车销量达到3.8万辆,环比4月增长近30%,同比增速高达45%。1-5月新能源乘用车累计销量增长35%,销量增长主要来源于限购城市的恢复和非限购城市经济型电动车的双增长。

此外,近两个月,政策层面给予新能源行业极大支持动力,下半年销售量有望强势走高。

1)250款新能源车型申报第297批《道路机动车辆生产企业及产品公告》。工信部于6月15日对申报第297批《道路机动车辆生产企业及产品公告》的车辆新产品予以公示。据统计,本次申报的新能源汽车产品共有74户企业的250个型号,其中纯电动产品共67户企业202个型号、插电式混合动力产品共18户企业48个型号。新能源乘用车及底盘产品25款,包括纯电动乘用车19款,插电式混合动力乘用车6款;新能源客车及底盘产品152款;新能源专用车及底盘产品73款。

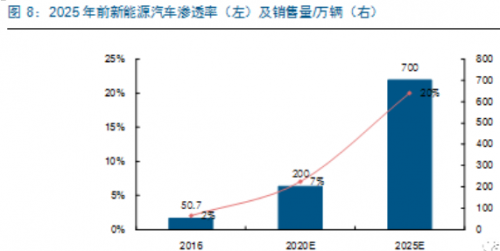

2)《规划》提出加快新能源汽车研发和推广应用工程。2017年4月6日《汽车产业中长期发展规划》提出,要加快新能源汽车技术研发及产业化,加大新能源汽车推广应用力度,实施动力电池升级工程。到2020年,新能源汽车占汽车产销7%以上,年产销量达到200万辆,动力电池单体比能量达到300瓦时/公斤以上,力争实现350瓦时/公斤,系统比能量力争达到260瓦时/公斤、成本降至1元/瓦时以下。到2025年,新能源汽车占汽车产销20%以上,年产销量达到700万辆,动力电池系统比能量达到350瓦时/公斤。

3)"双积分"推进新能源汽车行业高速增长。6月13日,《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法(征求意见稿)》发布,其中提出2018年度至2020年度,乘用车企业的新能源汽车积分比例要求分别为8%、10%、12%,新能源积分不能在不同年度间结转。征求意见稿中对积分抵偿方式未变,但对纯电动乘用车的积分细化,积分多少不仅与整车续航里程呈正线性关系,还加入了能耗要求,高续航里程、低能耗的整车有望拿到1.2倍的补贴,而高能耗的整车只能拿到0.5倍的补贴。积分制度将为车企布局新能源汽车产业再添活力。

新能源市场高速增长带来动力电池需求剧增

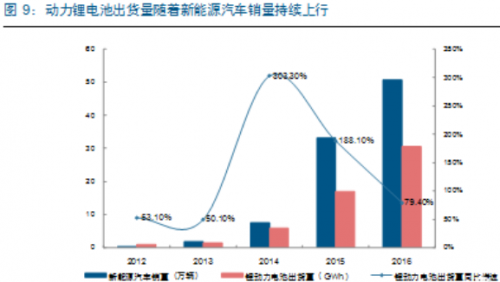

2014年以来,新能源汽车产业飞速发展,带动上游需求剧增,2014年底到2016年初,动力电池产业链总体供需供不应求,电池企业长时间处于满负荷运转状态,扩张激进的企业实现最快的增长。2017年4月6日《汽车产业中长期发展规划》的印发以及6月13日《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法(征求意见稿)》的颁布无疑是为新能源汽车中长期的发展保驾护航。新能源汽车的爆发式增长带动了锂电池的强劲需求,所需的上游材料锂电铜箔随之而增。

供不应求的局面令锂电铜箔加工费不断上扬。由于锂电铜箔需求存在刚性缺口,加工费不断提价。尽管如此,下游需求依旧旺盛,锂电铜箔产能增速却跟不上需求的增速。由于锂电铜箔资金投入大、环保要求严及加工难度高所致。锂电铜箔生产设备昂贵,采购时间长,极限开工率较低,投资回报期较长,资金压力大;此外,由于锂电铜箔在生产过程中需要用到硫酸和硫酸铜溶液且产生大量废水,除了对环保设备要求高,环评审批也格外严格;同时,锂电铜箔生产工艺要求明显高于电子铜箔生产,除了对厚度有超薄要求外还需满足很多技术特点,加工难度较大。上述特点导致锂电铜箔短期扩产不易。

锂电铜箔需求在下游激发下存在刚性缺口,但其产能增速却存在滞后。由于锂电铜箔生产线投入资金量大、环保要求严苛、加工难度大、企业投入期长,锂电铜箔厂商想要短期扩产仍有难度。因此,锂电铜箔生产因其自身特点供给有限,加剧行业紧张态势。

铜箔涨价将促使PCB行业集中度提升

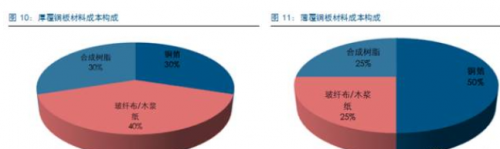

在整个PCB的制造过程中,覆铜板(CCL,全称覆铜板层压板)作为基板制造最主要的原料,是PCB成型的核心部件,成本占比近60%,覆铜板是由木浆纸或玻纤布等作增强材料,浸以树脂(融合剂),单面或双面覆以铜箔,经热压而成。其中,铜箔占覆铜板材料的成本的30%(厚覆铜板)或50%(薄覆铜板)。去年 8月起,CCL上游铜箔受锂电铜箔供需紧张的影响开始涨价,玻纤布也自2016年四季度开始涨价。CCL 企业受益于下游 PCB行业需求增长,可以通过下游完全传导成本的压力,且产品价格涨幅高于成本涨幅,进一步提升产品毛利。

而PCB行业下游对应范围广大,

- 凌华科技七月营收达到492万美元 年增长率10%(08-01)

- PCB产业重心向亚洲转移 CS Show2017 搭建行业桥梁(07-01)

- 中/美推新能源车奖励措施 车用锂电池迎新机遇 (03-14)

- 新能源汽车何时脱掉概念“马甲”?(04-27)

- 物联网、新能源汽车标准制定将加快(05-10)

- 奇瑞将量产电动汽车电池核心材料——电池隔离膜(06-10)