鸿海仍在收购东芝芯片的候选名单,有望成最大黑马

1.鸿海抢东芝芯片仍在候选名单 拚当黑马;2.语音应用开枝散叶 MEMS麦克风出货量步步高升;3.手机出货增长停滞 元器件却迎来缺货高峰;4.台积电Q3营收拚新高;5.台积电通吃中低端制程商机

1.鸿海抢东芝芯片仍在候选名单 拚当黑马;

鸿海集团积极求娶东芝内存,不到最后一刻并未轻言放弃。 据熟悉内情人士表示,鸿海仍在东芝芯片事业标售案的候选名单内,并且游说日方其拥有三大关键优势,包括美方盟友力挺、未有反垄断争议,以及承诺防止技术外流,争取胜出机会。

东芝本周四(15日)将召开董事会,预料届时竞标结果将明朗。 之前外电纷纷报导,是美国博通、威腾电子(Western Digital)进入最后竞标阶段,但熟悉内情人士指出,鸿海也进入最后竞标阶段,而且其最后提出的防止技术外流说帖颇具诱因,有希望成为得标的大黑马。

鸿海昨(11)日未评论市场消息。

对于各方人马求娶东芝内存,日本经济新闻、产经新闻等报导点名,博通主导的投资阵营出资超过2兆日圆最有可能出线。 据了解,鸿海集团持续发动攻势,首先,发动国际友人们出面斡旋,鸿海集团的美国盟友苹果、亚马逊等合力出资,让东芝内部相当动心,且认为科技巨擘组成的国际联盟更有助东芝内存发展、出价也极具诚意。

第二、反垄断方面,业界人士分析,鸿海集团去年战略投资夏普未受到反垄断影响,且鸿海未有储存或半导体相关业务,相较博通过往在与安华高科技(Avago)合并案在欧盟存在争议,以及博通收购企业储存相关厂商迄今仍卡关欧盟审查来说,存在优势。

第三则提出避免技术外流的条款,业界人士指出,鸿海董事长郭台铭个人投资的土界十代厂(SDP)至今将关键技术留在日本研发,且鸿海向东芝承诺,若投资内存,海外扩厂将保证「N-1」或「N-2」制程技术(落后在日本制程技术一个或两个世代以上),因此对日方有相当说服力。

另一方面,业界也观察,从博通去年财年财报显示,来自中国大陆单一市场营收比重超过54%,其于市场为35.4%,美国占比仅8.5%,相关数据,被市场解读为,博通在单一市场营收偏高、色彩相对其余竞标者最鲜明。

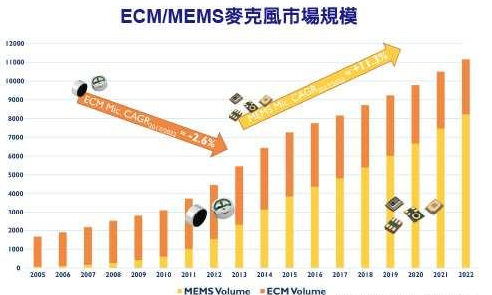

2.语音应用开枝散叶 MEMS麦克风出货量步步高升;

智能语音助理成为当红炸子鸡,作为相关应用不可或缺的声音传感器,麦克风的市场规模也将出现明显爆发,其中又以MEMS麦克风受惠最大。 至于驻极体麦克风(ECM),虽然具有高讯噪比(SNR)的优势,但因为匹配工作相对繁琐,对于需要采用数组架构的智能语音助理应用来说,并非最理想的选择。

研究机构Yole预估,在智能语音助理、车用等应用需求爆发的加持下,MEMS麦克风的出货量将稳定成长,到2022年时,年出货量可望超过80亿颗;ECM麦克风出货量则缓慢萎缩,到2022年时,出货量约仅在30亿颗左右。

3.手机出货增长停滞 元器件却迎来缺货高峰;

在手机全球出货量停止增长的时候,手机元器件却迎来了缺货的高峰。"芯片、存储2017年还是缺货,越高端越缺货。"一位服务手机品牌商的人士告诉记者。

手机元器件自2016年进入了缺货周期,情势还在延续,2017年同样不容乐观。

自2011年苹果开创智能手机已经快7年,在2012年-2016年五年间,全球智能手机出货量增长了一倍还多,由此也诞生了很多手机产业链上的上市公司。

但从2015年开始,智能手机出货量开始放缓脚步,而相较2015年全球智能手机14.3亿部的出货量,2016年全球智能手机出货量几乎就没有增长。没有增量,手机市场成为几大寡头争抢对方市场份额的肉搏战,利润空间被逐渐压缩。

分析人士指出,智能手机目前是消费电子里最大的品类,需求结构的变化或者因为预期导致库存周期都会加大行业的结构性波动;电子产业下游应用创新态势强劲,驱动芯片、存储等产品需求旺盛,而上游硅片产能无法及时跟进,供需逐渐失衡。

华南区一位半导体业内人士对记者说:"今年从晶圆厂得到的消息是芯片、存储都缺货,终端市场有些虚假繁荣。"因为购买力不可能急剧增加,产能也是由于某几个元器件造成缺货,并不是正常现象,几家供应商调低了下半年预期。"下半年可能会好些。"他称。

虚假繁荣之辨

IDC数据显示,2012年全球智能手机出货量达到7.2亿部,2013年10亿部、2014年14亿部、2015年14.3亿部,2016年14.7亿部。市场调研机构称"换机潮"成为智能手机厂商出货量的驱动力,这决定了曾经的放量增长成为难以再现的历史情景。

五年来,三星、苹果、华为一直占据着全球智能手机出货量前三的位置没有改变,变的只是三星、苹果的市场份额逐渐降低,华为的市场份额还在增加。在市场调研机构的统计数据中,"其他"成为出货量top5剩下两家脱颖而出的来源,且频频更迭,而"其他"所占的市场份额自2014年达到46%的顶峰,正在逐年缩小。

高端出利润、中低端出销量,对于大部分手机厂商而言,两块都难以割舍。不过各自也有各自所面临的问题。

自2016年开始,元器件进入缺货周期,态势延续,一位手机供应链人士告诉本报,2017年芯片、射频、屏幕、存储、摄像头sensor都会缺,甚至连高端机型的金属外壳(结构件)也会缺。"中端的很多厂商都会做,不会缺,但是诸如苹果的亮黑色、华为高端机型的金属外壳工艺要求比较复杂,良率很低,整体产能就会比较紧张。"他这样解释道。

去年三星OLED屏幕涨价,而今年华为P10闪存事件再次将业界的目光引向了核心元器件供不应求与国产缺位。就核心元器件而言,华为已经解决了最为核心的芯片,海思麒麟芯片被华为用在了高端机型上;但就存储、屏幕、摄像头sensor华为均由外界供货。

存储器是电子系统的基础核心部件之一,是系统正常运作的保障。华金证券在一份研报中提到,存储器市场由三星、海力士、美光等几家大厂商占据绝大多数的市场份额,大企业产能变动带来的供给变化对于行业供需关系的影响力显著。

今年早些时候,市场传出消息称2017年三星OLED屏幕的产能先满足三星自身,其次是苹果,而后为国产手机厂商oppo、vivo和华为,其中华为拿到的份额还不及oppo和vi-vo。而其他供应商看到OLED屏幕的商机后,加快了进度,比如LG明年将推出OLED屏幕,而京东方则要到2020年其OLED屏幕才正式上市。

"近两年oppo和vivo的发展离不开高通和三星的支持,从原材料厂商来说,它并不希望一家厂商做得很大,一家独大到最后没有什么议价能力,所以会扶持几个差不多的对手,所以有的厂商就会受到限制。"业内人士向记者解释。

手机厂商不可避免面临"抢资源"的境况。"国内手机厂商喜欢堆硬件,配置很高,比如摄像头像素很高、现在不仅双摄,前后都双摄,像oppo、vivo这些品牌的出货量很大,他们现在的品牌也支撑他们堆硬件,把硬件配置全部提上来,量很大,供应商会把产能倾斜到高端上来,但总体产能是有限的,这样低端的产能小了,实际产出量也少了。"上述手机供应链人士对记者说道。

"去年一家手机厂商新上市的产品最开始规划的大容量存储的版本,因为不好卖最后就没生产,但是存储货已经拖进来了,最终将这些存储以高于进货的价格转卖给其他厂商还赚钱了,一般而言这种情况都是折价处理的。"这位手机供应链人士提及。

5月26日,大唐电信发布公告,其下属子公司联芯科技有限公司与高通(中国)控股有限公司将共同出资超过29.8亿元人民币,成立合资公司瓴盛科技(贵州)有限公司,联手进军中低端芯片市场,直指联发科和展讯,展讯隶属于紫光科技集团有限公司,由此也引发了中国手机芯片行业激烈的争论。

在两次延迟发布业绩公告后,近期酷派公布未经审核的业绩报告显示,2016年酷派亏损42.1亿港元,危机重重。

据业内人士介绍,核心元器件的成本大概占一部手机成本的60%-70%,而元器件涨价进一步压缩中低端手机本就逼仄的利润空间。

- 东芝半导体收购战争加剧 SK海力士组财团(05-14)

- 西部数据起诉东芝半导体导致出售再拖延,晶圆涨价东芝半导体供货吃紧(05-20)

- 传言海力士携三国财团即将2兆日元入主东芝半导体(05-20)

- 东芝半导体竞购群雄逐鹿、各怀鬼胎(05-21)

- 东芝半导体参加PCIM Asia 2017,展示其面向电力能源方面的尖端技术(05-21)

- 东芝半导体出售没那么简单,WD一纸诉状影响重大(05-23)