从产品业务到未来展望,一文读懂英伟达人工智能所有猫腻

财务表现良好,运营效率高

2016年,在全球半导体行业1.5%整体增速下,英伟达以38%的增长率成为行业一枝独秀,其竞争对手英特尔、AMD、高通则因PC和智能手机市场萎缩而出现营收下滑或增长停滞。而英伟达的高速增长既非依靠不健康的盲目扩张,又非通过大规模投入换取,包括毛利率、营业成本、人均产能等在内的多项财务和运营指标均表现良好。

毛利率方面,从2014到2017财年,英伟达整体业务毛利率分别为54.9%、55.5%、56.1%、58.8%,不仅实现了逐年增长,而且整体水平比竞争对手AMD高出将近一半(2016年AMD毛利率为31.7%)。

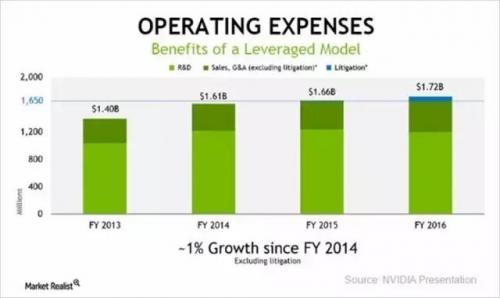

营业成本方面,英伟达在保障营收高速增长的同时,将其研发、市场营销和管理费用连续三年维持在相对稳定的水平,2016财年只因与三星的诉讼费而呈现小幅上涨,使得公司净利空间大大增加。

过去三个财年,英伟达的净利率分别为13.5%、12.3%、24.1%,尤其是2017财年24.1%的净利率,已经赶上了垄断移动市场的高通。

图:英伟达2013-2016财年营业费用构成及变动

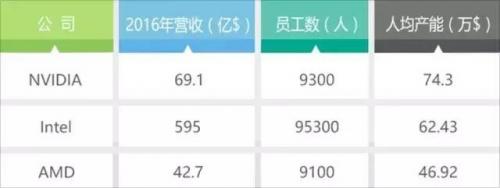

人均产能方面,由于英特尔只负责芯片研发和设计,而不参与生产环节,因此人均产能较自建工厂生产芯片的英特尔高出10万多。AMD虽与英伟达员工规模相仿,但近几年营收下降,导致产能不佳,与英伟达差距明显。

表:英伟达、英特尔、AMD人均产能对比

作为一位高科技行业"老兵",既能保持传统游戏业务常年高速增长,又能在各大新兴市场开疆扩土,收获连连,还能在高速发展的同时有效控制成本增长,英伟达近几年的表现可以称得半导体行业的"现象级标杆"。

对标英特尔、高通,市值仍有增长空间

由于英伟达直接竞争对手AMD近几年一直亏损,因此我们选取英特尔和高通作为对标。

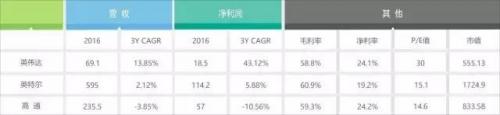

表:英伟达、英特尔、高通主要财务指标对比

英特尔过去三年营收增长缓慢,高通甚至出现小幅下滑;虽然高通净利率高,但过去三年其净利润下降明显,英特尔净利率稍低,但一直有增长;两家公司毛利率都在60%左右,相差不大,因此市场给出两家公司的P/E值比较接近,都在15倍左右。

英伟达过去三年营收复合增长率为13.85%,2017财年营收增长率甚至高达38%;毛利率在2017财年Q4已经达到60%,与其他两家公司相当,净利率也与高通持平,因此目前30倍P/E值处在合理区间。

考虑到英伟达游戏、数据中心、汽车业务增长强劲,加上AI、VR/AR、无人车等新兴市场逐渐普及和爆发,英伟达已经通过技术实力和广泛布局抢占先机,因此有望在接下来2-3年持续保持30%以上增速,市值仍有很大提升空间。

当然,数据只是结果,"如何做到的"才是大家关心的问题。对于高科技公司来说,新技术研发成本本身已经很高,应用到多个市场更需要投入大量资源和精力,英伟达是如何在不扩大成本的情况下,有效将其GPU核心技术应用于各大新兴市场,并实现各块业务营收高速增长呢?

爱分析认为,英伟达在GPU领域深耕多年,对未来科技发展趋势有着准确判断和洞察,对公司理想信念有着坚定信心和决心,无论是技术、产品、还是合作网络,都成为其开疆扩土的有力支撑。2016年,英伟达游戏、数据中心、汽车业务增长强劲,整体营收增长高达38%,毛利率突破60%,净利率升至24%,业绩表现远超英特尔和高通,未来2-3年,公司市值仍有很大增长空间。

营收净利的快速增长,需要强有力的商业模式作为支撑,需要构建各块业务的商业闭环,更需要持续不断挖掘新的增长点。本文将从英伟达的商业模式出发,为您详细解读其游戏、专业视觉化、数据中心、汽车四大业务的增长动力和未来发展前景,为您揭开英伟达荣耀背后的奥秘。

商业模式篇

在2016年4月的英伟达投资者关系大会中,黄仁勋指出,公司高速发展背后,主要得益于两大商业模式的驱动:平台和网络、杠杆作用和规模效应。

一个计算平台要在新的市场取得成功,需要大量应用程序,而这些应用程序又来自全球众多开发者。如何吸引将这些开发者吸引到自己的平台上来?很简单:附加值、简单易用、覆盖面广。

就拿英伟达最早开始的游戏业务来说,英伟达首先向开发者们开放其GameWorks SDK,方便他们便捷获取其GPU性能,以此实现简单易用;其次,英伟达通过其合作网络向游戏玩家们售卖GeForce GPU,从而实现覆盖面广。

这样一来,GeForce GPU在游戏玩家中越来越火,而大量开发者也开始使用GameWorks来开发更好的游戏,通过平台和网络,英伟达将游戏玩家和开发者都聚集在其GeForce GPU和游戏业务的闭环之内。

同理,这一模式也被复制到汽车、数据中心以及专业视觉化领域。不过,新技术成本高昂,而新兴细分市场又不足以覆盖高额成本,英伟达一方面需要让用户买得起新技术,一方面又要让自己有钱赚,于是只能控制成本,这就涉及到英伟达的第二大商业模式--杠杆和规模效应。

英伟达所谓的杠杆和规模效应,就是将单个架构应用到多个市场,形成规模效应和针对各个市场的生态系统,比如GeForce主打游戏,Quadro主打办公,Iray主打VR,DRIVE主打自动驾驶,Tesla主打数据中心,这些产品都是基于同一个GPU架构,同时形成了几大市场生态。

- 显卡市场份额之争 AMD逐渐让位NVIDIA(08-04)

- GE Fanuc智能平台引用NVIDIA’s CUDA技术(09-16)

- Q1全球独显出货量暴跌三成,AMD、英伟达一片哀嚎(05-02)

- 台式PC无法满足胃口,Nvidia继续向移动图形处理前行(01-12)

- 清华同方酝酿暑促变局(05-17)

- 图形芯片竞争不断升级 Nvidia市场份额增12%(06-02)