全球Fabless巨头为啥插手半导体制造业,高通联发科到底咋想的

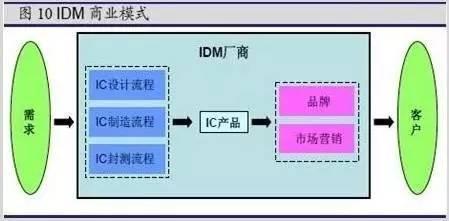

大陆紫光与日月光一度竞争台湾封测企业硅品。这里面就有多重博弈了,也涉及到整个行业的发展模式了。早期的半导体产业,主要是一种高度垂直整合的模式,通常称为IDM模式,当年的日本巨头们几乎都是如此。后来演变分化,适应产业水平分工,许多巨头慢慢剥离,开始呈现出更大的分工局面。

比如我们观察到的,惠普剥离安捷伦(后来又分化卖掉)、西门子剥离英飞凌、摩托剥离飞思卡尔、飞利浦剥离NXP(被高通收购),这类案例都是走出IDM模式的行动。当然,剥离出来的部分,有的也是类似模式。然后一些再度经历剥离与分拆,一鸡多吃地卖掉。

不过,当初AMD剥离制造,后者独立为GlobalFoundry,几乎成了动摇IDM模式的重大事件,AMD成了Fabless。但GlobalFoundry一直有它股份,所以后者也不是纯粹的代工厂而是Fab-lite模式,就是"轻工厂"。

随后几年,围绕着英特尔,类似话题不断。外界预判它也可能走向这一道路,不过这一结果没有出现。英特尔虽然卖过折旧完毕的生产线,但并没真正剥离制造,反而还通过收购获得了一些代工订单。我们看到它的运营模式具有IDM+代工的制造弹性。这可以为它的处理器工厂产能提供弹性的调节,就像水库一样。毕竟,英特尔再靠PC类终端处理器填补产能,根本无法填补完了。

截至目前,英特尔、三星、德仪、意法、中国大陆紫光等,仍属于IDM风格的企业。台积电、中芯国际等许多则只是局部的垂直整合。

模式变化涉及到复杂的客户关系。台积电规模那么大,它也不敢过度垂直布局,否则一定会引起伙伴的警惕。不要说制造业,它跟高通、联发科等全球几乎所有重点企业关系都很深,它不可能跟其中哪一家建立资本关系,因为这是比较危险的事情,当然它们有同时参与的基金项目。

你能看到,截至目前整个产业链上,原来纯代工厂、纯封测厂、纯Fabless、IDM模式都在发生着变化,核心边界虽然没有打破,但是在跨界、交汇的地带,尤其是着眼于自身核心供应链、效率层面,它们都毫不含煳地涉猎或建立战略合作。

这种变化背后的原因,刚才我们提到了一些。比如在摩尔定律瓶颈期,大家比以往更加关注前沿的工艺如何实现,成为产品,否则很容易出现上次联发科的短暂遭遇。有时这会成为致命的因素。

但还有更多:

1、这个周期,创新压力越来越大,成本越来越高。即便单一巨头也难以独立承担。记得9年多年前,英特尔、三星、台积电、应材等还成立过联盟,共同应对未来18英寸时代的压力,结果到现在这时代仍未到来。因此,上下游产业链的结合可以共同化解挑战;

2、这类巨头都是上市公司,过去一段,科技板块有过一波不错的行情。但这并非真正原始、重大创新的驱动力,整个行业面临着新旧动能的转换。它们的概念老化,股价承压很大,而物联网时代的价值还远没有释放。本质上,它们的成长都处于青黄不接阶段。而上下游联姻,加深合作,可以消除许多不确定性;

3、ICT都在升级,全面云化时代开启,人工智能与物联网打破行业壁垒甚至国家之间的贸易壁垒的诉求越来越强烈,促使上游体系必须尽快适应。

当然,更常见的化解策略,还是那种通常意义上的互补性的收购,或者同质化的整合。这类并购或整合,基本还延续着过去的商业模式,属于从1到100的积累,但在一个不太景气或者竞争激烈的周期,这些至少也能暂时维持市场地位,争取缓冲期。

早期的IDM模式,一度被视为保守,但有它诞生的合理性。那时的行业突飞勐进,但面前并没有现成的成熟案例,只能依照自身所能嫁接、整合的资源拓展世界。这类巨头会各自形成不同的技术路径,但它们也是过往一段野蛮生长的结果。

后来的水平分工大兴,是在这个行业内部壁垒过身、缺乏开放与协同后的自发调整与适应,一些环节跳脱出过往IDM模式走向开放。这个过程,因为企业组织更多、创新力更强,从而形成更大规模的产业集群,整个产业的产业也会随之壮大。

10年前,中国大陆有400多家设计企业,如今已超过千家。整体规模有了起色,足以养活一两家大型Foundry以及多家封测企业。这两年,中国半导体企业突然声量高涨,除了当局资本驱动带来一些麻醉与民族主义情绪,其实是有产业自身土壤的厚度因素存在的,这一点中国市场有自己的信心。

但水平分工过度,也会导致竞争高度同质化。过去400家设计企业营收总和不及联发科一家。如今恐怕也不及高通一家,整个市场徒有数量而缺乏更高的质量,缺乏更大的竞争组织。

水平分工带有天生的开放印记。但是分工过度同样会出现"水至清则无鱼"。它非常类似安卓体系之于苹果体系的竞争。安卓系规模庞大,带有粗放的产业民主精神,但基本上每家都不赚钱,而一个苹果却吃掉了80%以上的手机业利润。

半导体业从一段过度的水平分工周期走向各种模式,也包括IDM模式,正是这种局面积重难返的结果。即便没有下游驱动,市场也会自动修复与调整,紫光也是这种格局下的结果,它已经是一家IDM模式的企业了。不过,它的合理形式无法掩盖粗暴的资本与民族主义情绪,因此我们不太看好它持续的垂直整合动向,它的很多动作并非有机的,更像是资本打法,带有红色的激情但却已经引发太多警惕心,导致许多收购接连失败。

整体来说,我们相信市场会出现联盟、生态式的竞争,但并不认为会重新出现大群IDM模式的公司,这不符合产业的基本逻辑,也无益于基础的创新。这个阶段的动向,更像产业变局周期的喧哗与骚动,一切还有待沉淀下来,才能看到一些商业模式的真正出路。

- 芯片供应链:高通MTK“抢食”传统路由(04-07)

- 面霸是怎样炼成的:我的联发科之路(上)(04-15)

- 明年复明年,无线充电一再被“晃点”(10-06)

- IC业集中化趋势加剧,这次的主角是联发科和奕力(07-31)

- 代工厂陷最惨烈一季:台积电、联发科真想跳楼(08-09)

- 瑞昱IC设计逆势增长:大陆,亲人啊(11-11)