如果高通分拆了,后果有多严重?

一段时间以来,我一直感觉高通的芯片业务和专利授权业务部门作为独立的实体运营的话会比现在更好。在今年四月初,高通的投资者之一Jana Partners曾经激进地倡导把高通一分为二。公司管理层尽管在最初对该项提议提出了反对意见,但是该公司接下来确实改弦易辙,宣布将探索包括改善现有财务结构的多种运营调整。是时候了,现在需要面对的一个大问题就是:"作为两家独立的公司运营,高通的价值何在?"

其实,这个问题相对来说非常容易回答。

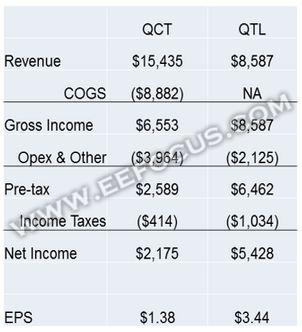

在图1中,我采用了大家对于高通2016财年QCT和QTL部门一致的营收预期数据,QCT部门计入销售成本,两个部门各自分摊一半研发成本,然后按照营收比例相应分摊其他费用和收入。我采用目前的平均税率和预期的完全摊薄总股数进行计算。这两个部门的盈利产出的差距非常明显,我敢肯定Jana Partners也看到了这一点。你当然可以说这个数字不大确切,但是它至少是一个正确的粗略估计。

QCT和QTL部门2016财年的预算损益表。

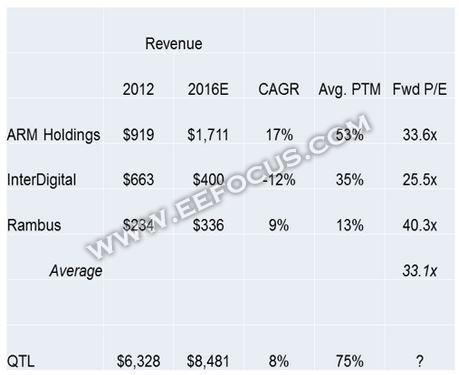

接下来要回答的问题是,你将用什么类型的评估手段进行它们的盈利预测?这里,我们有合适的替代物来进行对比预测。图2显示了三个靠版税授权过活的公司:ARM、InterDigital和Rambus。我分别观察了他们过去三年的营收数据,再加上未来两年内的营收预测,计算出了周期为5年的年复合增长率(CAGR),通过其税前利润了解了它们的盈利能力,再加上他们过去一年中的平均预计市盈率倍数(比如未来十二个月的每股盈余),我们可以得出一个结论,即它们的估值都相当高。

相比之下,高通QTL同期的年复合增长率只有8%。我在六月份发表的文章中曾经提到过,鉴于来自中国国家发展与改革委员会的压力,高通有意在技术授权方面选择了噤声,所以实际上它可以被以更高的价格清算。如果你认为它的市盈率倍数应该排在上述三个参考对象的后半段,那它的股价也该设置在86美金到113美金之间。

那么,这对QCT又意味着什么呢?在这里,我们同样有一个能被大家接受的参照,即费城半导体指数(SOX),在过去12个月中,采用FactSet公司的一致估计,得出预期收益的平均市盈率为14.1倍。为了便于讨论,同时考虑到QCT部门面临的移动设备市场激烈的竞争性,将市盈率打个10-20%的折扣,这样计算得到的股价在16美金到17美金之间。

管理层面临的最大问题是怎么进行分拆。许多人建议出售QCT部门,但是他们的研发部同时又是创造授权知识产权的引擎,这本身就构成了直接出售QCT的重要障碍。另一种解决方案可能是像EMC对VMware做得那样,分拆出QTL作为独立运营的公开实体,同时QCT继续留在股票市场,这样QTL的股票就能正确地找到估值,同时由于QCT仍属于高通,所以也能从QTL的股价上涨中受益。

无论发生什么事情,重点是,你可以拿数据来争论,但很难拿两个商业模式之间的差异来争论。而且很明显,如果这两个业务部分分拆成两个独立的实体,股票持有者们也将会得到好处。

更多有关高通的资讯,欢迎访问 高通专区

- 飞利浦一拆再拆,只为飞得更高(04-05)

- 欧司朗分拆照明事业,LED照明完了?(04-08)

- LED照明发展模式大不同:国外分拆国内并购(05-03)

- 盘点:LED照明的“热”现象,上市、并购、分拆忙不停(05-16)

- ST有意拆分 将退出智能机处理器市场(04-23)

- 高通对分拆说no,谁也别想把我拆散(03-14)