产业格局解析:LED照明竞争格局变化,大陆进台企退?

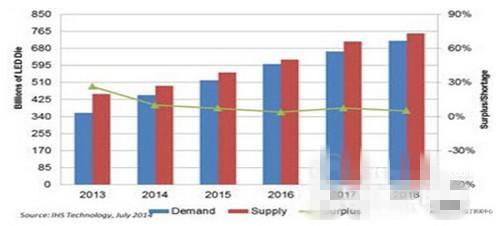

此LED 芯片价格将不会因为产能过剩而出现暴跌,市场价格趋于稳定。

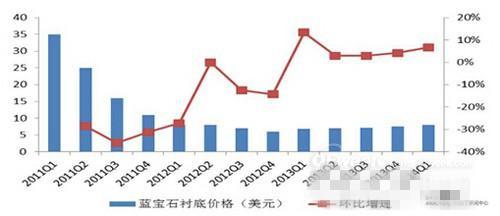

在成本端,由于蓝宝石衬底在 LED 芯片总成本占比约为50%,因此蓝宝石衬底的价格变动将会对LED 芯片行业的盈利水平造成较大影响。目前行业内常用的2 寸片蓝宝石衬底价格基本稳定在8 美元,在苹果手表出现前行业内蓝宝石供应完全能够满足LED 芯片企业的生产需求,但如果苹果手表出现热销并带动同类产品大规模使用蓝宝石材料,那么蓝宝石衬底价格有出现大幅上涨的可能,所以这也是LED 芯片行业主要风险点所在。

图9:2011-2014 年2寸蓝宝石衬底价格情况

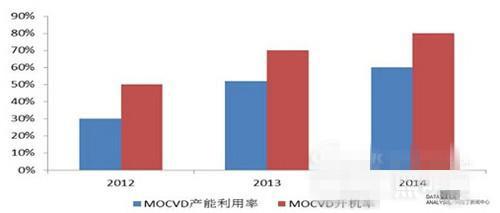

在大陆方面,LED 芯片行业在经历 2011 年的投资热潮之后产能过剩情况严重,从2012 年开始行业逐步回归理性,新增 MOCVD 数量逐年减少,同时行业开机率和产能利用率逐步提升。到2014 年虽然芯片行业新增MOCVD 数量较2013 年有所增加,但在照明市场需求增长的带动下行业MOCVD 开机率达到80%,产能利用率达到62%,均创下三年新高。

图10:2012-2014年中国MOCVD产能利用率和开机率情况

数据来源:东兴证券研究所

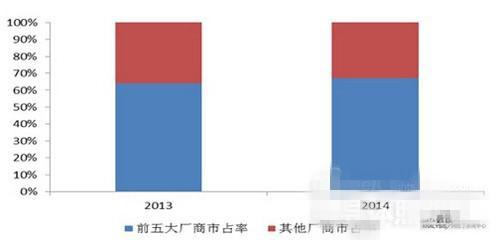

同时大陆芯片行业龙头企业市场集中度进一步提升,前五大芯片厂商市场份额由2013年64%上升至2014 年67%,芯片行业多寡头格局就此形成。我们认为随着政府补贴的逐步退出,新进入者将很难负担能够与行业龙头形成竞争所需的设备支出,同时行业内一些境况不佳的小型芯片企业在失去补贴后也将被市场淘汰,这将进一步强化龙头企业的行业控制能力,从而建立稳定的行业竞争格局。

图11:2013和2014年大陆前五大芯片厂商市占率情况

数据来源:华强北指数网

总结:从2014 年开始全球LED芯片行业进入新一轮扩产能周期,其中中国大陆企业是此轮扩产的绝对主力。预计2015 年扩产完成后,大陆芯片龙头厂商产能合计在全球占比将超过20%。与2011 年产能盲目扩张不同的是,此次扩产是芯片企业基于对未来市场需求合理判断的前提下做出的,因此产能严重过剩的情况不会发生,芯片价格将趋于稳定。同时,2014 年大陆芯片行业市场集中度进一步提升,行业形成多寡头竞争格局,有利于稳定芯片产品价格以及提升龙头企业盈利能力。目前LED芯片行业存在的主要风险点是由苹果手表带动的同类消费电子产品对蓝宝石材料的大规模使用,一旦这种情况发生将显著拉升蓝宝石衬底价格,从而挤压芯片企业利润空间。

- 新强光电开发出英寸外延片级LEDs封装技术(02-22)

- 新市场和新应用推动半导体快速发展中国国际半导体技术大会上海举行(03-15)

- SEMILED制造厂投资积极 推动2011年设备支出增长40%(04-07)

- CMIC:2011年中国LED产业发展趋势情况分析 (04-02)

- 中国芯片与整机产业链发展分析(04-15)

- 工信部规划构建芯片与整机产业链(04-19)