中国集成电路市场增速继续放缓,08年上半年仅增11.8%

时间:09-22

来源:赛迪顾问

点击:

2008年上半年中国集成电路|0">集成电路市场销售额为2923.9亿元,同比增长11.8%,虽然仍然维持在10%以上的增长率,但增速已是连续第5年下降,而且2008年上半年是近五年来市场增长率最低的一年。中国前几年集成电路市场一直以来的高增长率依赖于下游整机产量的高增长,在经历了多年的高增长之后,中国下游整机产量的增长也开始出现减缓的势头,集成电路市场增长率随着市场基数的扩大逐渐降低,根源在于多种整机产量增长率的走低,下游整机的增长在多个领域出现了饱和趋势,多种产品产量在2008年上半年出现下滑。进出口方面,无论从进出口量还是进出口额来看,2008年上半年中国集成电路的进口量和进口额的增长率与2007年上半年相比都有不小的降幅,这个现象说明中国国内的下游电子制造业增长率在下降,导致了市场所需的集成电路进口增速下降。

|

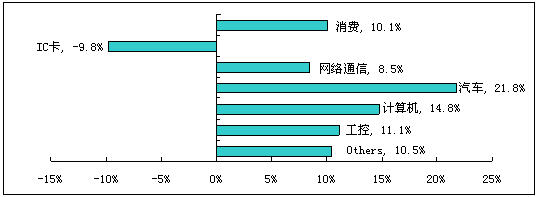

图1 2004-2008年上半年中国集成电路市场销售额规模及增长率 2008年上半年中国集成电路市场的竞争格局基本没有改变,仍然是国外厂商占统治地位,CPU主角仍然是英特尔和AMD,存储器|0">存储器主要是三星、Hynix、Toshiba、Qimonda和Micron等竞争、模拟器件则是TI、ST、Infineon和NXP等,其它主要产品的领导厂商也几乎全是国外厂商。中国的本土厂商多为设计公司,2008年上半年排名靠前的企业中,只有海思半导体和展讯通信增长较快,其它企业的发展不尽如人意。未来几年,中国集成电路市场的竞争格局很难有较大改变,外资厂商的优势将会继续保持。 计算机领域份额上升,通信领域发展减缓 2008年上半年计算机类、消费类、网络通信类三大领域占(3C领域)中国集成电路市场的88.3%,其中计算机类份额仍然最大,虽然打印机等产品产量出现持续下滑,但在PC产量高增长率(2008上半年台式机增23.2%,笔记本增33.3%)的带动下,中国计算机类集成电路市场是2008年上半年3C领域中发展最快的,份额在2007年上半年的基础上增加1.1个百分点,增长率为14.8%。通信类产品对集成电路的需求主要来自手机(2008上半年手机仅增9.7%)和其它通信产品,由于各类整机产量增率下降较大,通信类集成电路市场的增长率也出现较大降幅,2008年上半年仅增长8.5%。消费类集成电路的需求主要来自传统黑白家电、数码相机、MP3、MP4等数字消费类产品,2008上半年由于下游整机产量增长继续下降,因此消费类集成电路市场仅达到10.1%的增长率。汽车电子依然是增长最快的领域,2008上半年增长率超过20%。此外,由于二代身份证卡市场的萎缩,2008上半年中国集成电路卡市场与2007年相比出现10%左右的降幅。

|

- 新18号文缓解两大IT业政策旱情(02-21)

- 2010年中国集成电路产业十大新闻(02-23)

- 半导体产业:创新发展正当时(03-04)

- 赛迪顾问:解读中国集成电路产业新政(03-02)

- 半导体产业:创新发展进行时(03-03)

- 摩尔定律将死带来全球产业链重新洗牌机会(03-08)