2012太阳能光伏产业的真实产能究竟有多少?

根据最新出版的NPD Solarbuzz太阳能设备季度报告指出,一线太阳能电池厂商的有效产能与2012年全球太阳能需求预期相符,台湾电池厂商已经成为太阳能终端市场需求的晴雨表。

"如今太阳能产业的真实产能究竟有多少?" 这可能是过去的六个月里被问到次数最多的问题。问题的由来不是出于简单的好奇心,产能水平关系到供给水平和库存水平、模块的现货价格、计划的稼动率以及长期的产能扩张和资本支出计划。

了解产能水平不能直接将已到货生产设备的产能相加,这种统计办法往往会误导大众。看看用这种学院派方法得到的数字吧:50GW, 60GW还是甚至70GW?

现在拿这些登上新闻头条的数字和2012年大约30GW的太阳能市场需求水平比较一下,我们很容易明白产能问题为什么引人热议,实际上,是为什么令人困惑。

市场需求影响产能水平

太阳能产业对产能的定义在过去稍微有些"宽松"。通常的情况是,所有的产能都被统计在内,而不管这个产能是否会被市场接受,又或者在厂商宣布产能后实际上是否有下游业务值得去维持设备运转。

强调"有效"产能提供了受欢迎的解决之道,能够帮助解决上述问题。有效产能被定义为在某一时间有能力生产满足市场需求的电池/模块的制造产能。而不在定义内的其他产能则为"无效"产能,在考虑产能/利用率和供需关系分析时候可以去除掉。

虽然许多厂商仍期待重新启用休眠中的产能,但冀望在2011年没有竞争力的产能能够在2013年重启并富有竞争力,或许是一厢情愿。

任何市场需求的增长都将带动着有效产能利用率的增长,以及随之而来的市场领先者的产能扩张,而没有竞争力的产能并不会被重新利用。

排除没有竞争力的产能

有几种方式可以排除无效产能。最简单的是当公司选择退出产业或者经营失败(比如破产等)而带来的产能退出;其次是排除闲置过久的休眠产能(实际上是检修好并封存的);最后,量产的产能水平需要每个季度都彻底地回顾一遍。

量产的产能不同于铭牌产能,或者设备的指标产能。量产的产能有上下的波动和限度,在今日的太阳能行业"下限"远比"上限"更有研究价值。

举例来说,过去晶体硅产能扩张阶段时的部分生产线能够以超过铭牌产能100%的利用率来运行。相反地,一些薄膜厂商如果7天24小时地运转,产能利用率只有50-60%。

接下来,将厂商的设备开机时间、产品良率、员工班次安排计算在内也是必不可少的。举个例子,中国三线晶体硅厂商的一条30MW的生产线可能只会安排一个生产班次,生产间隔的停机时间非常长。很快地,一个名义产能为30MW的工厂就变成了一个实际产能为5MW的工厂。

最后,新厂投产到量产的调试阶段必须考虑进去,以区分铭牌产能(年终最高产能)和年度产能(全年可用产能)。大量制造产能在2010到2011年期间交付使用,年终产能和年度产能的差别是不可忽视的。

最后我们考虑的产能就是"年度有效"产能,这是回顾每个季度供需变化和库存变化时的关键数据。产能利用率的计算也应该参考这一数字,得出有效产能转换率。

评估2012年的供需平衡

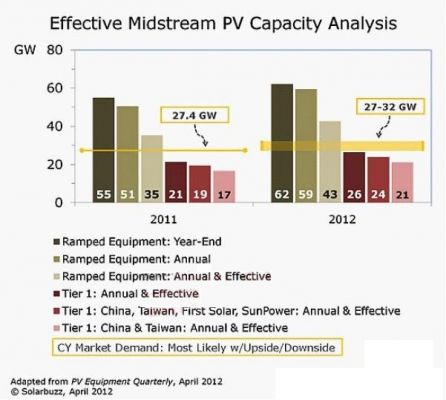

图表一提供了2011和2012年上述的不同定义下的产能说明。在2012年,在已经量产的工厂里生产运营的铭牌年终产能已经超过60GW的水平。然而,年度有效产能只有43GW,包括了超过100多家电池/模块和薄膜厂商。对这些产能进一步的分类如下。

图表一、一线晶硅和薄膜电池厂商2012年的有效产能将达到26GW,接近NPD Solarbuzz近期预测的最有可能的市场需求水平的下界。

来源:NPD Solarbuzz太阳能设备季度报告

产能分类要考虑不同的厂商类型,一线厂商的特征是大规模生产和低廉的成本。他们能满足电池/模块市场的要求,更重要的是,他们有销售渠道和储备订单。如今,我们认为一线厂商的队伍内有21个厂商。

一线电池厂商2012年的年度有效产能将达到26GW,中国和台湾厂商在其中占据21GW。这两个数字提供了2012年的供需关系潜在的驱动因素,并说明了为什么一些厂商在全速生产而另一些没有订单的厂商则开始考虑要是否要留在产业内。

台湾电池制造业如今是太阳能终端市场需求的晴雨表

在刚刚结束对台湾主要晶体硅太阳能厂商的拜访后,NPD Solarbuzz分析师发现,很明显台湾的电池厂商目前是市场有效供需的基准。

台湾电池厂商地位的提高并不令人吃惊,他们已经维持了一段时间的领先,而2011年开始的美国"双反"贸易事件提供了新的优势。

在"反倾销"声浪

- 2010年全球光伏逆变器市场增长140%(05-20)

- 国际光伏产业格局分散 行业竞争加剧(07-22)

- 光伏“十二五”力挺薄膜电池(09-06)

- 我国太阳能光伏发电产业的升级策略研究(09-14)

- 多晶硅历史“冰点”再临 光伏产业难言乐观(10-13)

- 多晶硅价格跌至冰点 九成企业将遭淘汰?(10-19)