射频从业者必看,全球最大的砷化镓晶圆代工龙头解读

2010 年起因为从2G 进入3G 时代(2010~2013) ,带动智慧行动装置高速起飞,带动了射频前端代工厂商业绩腾飞。但是2013 后因为有Si 制程的PA 高性价比的替代品出现(CMOS PA/MMPA) ,使得出现产业替代危机。

但到了2013年后,压抑产业的不利因子逐渐消失淡化(因为高通与Skyworks推出Si制程MMPA , CMOS PA , 主打高性价比策略) 。紧接着,时代潮流转进高频多频带无线通讯后(eg 4G) , 不管是高中低阶, 4G手机渗透率开始起飞,更有利的是所需PA组件用料从以往3G的3~5颗,4G要变多到4~6颗,其他像是WIFI 11.ac ,基站的射频模组等等也是需要多加用料。这就增长了对射频器件的需求。

由于3-5族的组件物理特性远优于Si制程组件(低耗、体积小、放大效率佳、高频线性度佳等等) , 故风水转回3-5族组件,这就让相关的产业链厂商大放异彩。其中砷化镓晶圆代工龙头稳懋就是最大的受益者。

稳懋:全球最大的砷化镓晶圆代工龙头

稳懋成立于1999年10月,是亚洲首座以六吋晶圆生产砷化镓微波通讯芯片的晶圆制造商,自2010年为全球最大砷化镓晶圆代工厂。

公司主要从事砷化镓微波集成电路(GaAs MMIC)晶圆之代工业务,提供HBT、pHEMT微波集成电路/离散组件与后端制程的晶圆代工服务,应用于高功率基站、低噪声放大器(LNA)、射频切换器(RF Switch)、手机及无线区域网路用功率放大器( PA )与雷达系统上。

砷化镓电晶体制程技术分为三类:

A.异质接面双极性电晶体(HBT)B.应变式异质接面高迁移率电晶体(pHEMT)

C.金属半导体场效电晶体(MESFET)。

公司所提供是HBT和pHEMT,频谱范围由1GHz到100GHz,满足低频到高频应用。

射频模组中的各电路产品中,功率放大器(PA)系以HBT来设计,而微波开关器(RF switch)则利用D-mode pHEMT来设计。

公司领先全球研发于六吋砷化镓基板,同时制作二种以上高效能之组件,以整合芯片制程上之技术,并缩小射频模组电路面积、降低成本。公司在0.25微米的pHEMT制程拥有领先技术,在制程缩微方面,也已经切入0.1微米领域,高阶制程持续领先同业。

稳懋为全球第一大砷化镓晶圆代工厂,制程与技术都自行开发而非客户技转( 宏捷科由Skyworks 技转) ,全球产生量市占率约20% ,代工市场市占率50% 以上,目前月产能约24000 片。产品应用为手机相关营收50-55 %, WiFi 比重30-35 %,利基型产品(Infrastructure) 15-20 %。另外, HBT 用于手机PA ,营收占比60-70 %, PHEMT 主要用于switch ,营收占比20-30 %, BiHEMT 用于利基型产品例如IOT ,营收占比小于5 %。客户包含Avago( 营收占比约30%~40% 为最大客户) 、Skyworks 、RFMD 、Anadigics 、Murata 等国际大厂与中国白牌手机供应商RDA 。

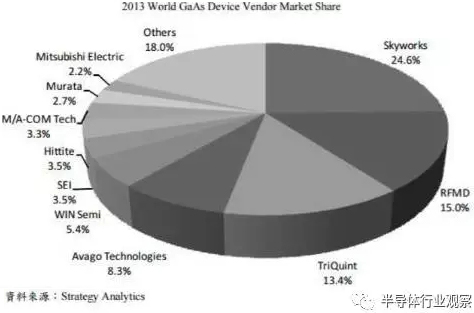

2013 年度砷化镓组件市场( 含IDM) 总产值为64.7E 美元,较2012 年成长11% ,其中稳懋产值市占率为5.4% 排行第五。

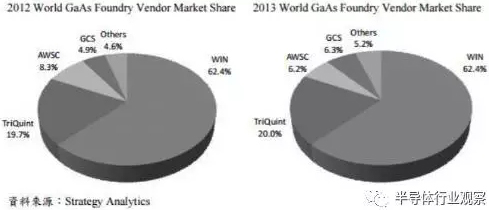

2013 年代工市场规模为5.65E 美元,其中稳懋市占率为62.4% ,为全球大一大砷化镓晶圆代工厂商。

拜产线多样化与产品组合优化外,该公司毛利率稳定维持在30~35% 左右,营业利益率与净利率也尚属平稳。

2016年,公司宣布跨入光通讯市场,并自建EPI,主要提供美国、日本、加拿大客户客制化一条龙生产服务,包括磊晶、二次磊晶及光电组件制造,材料及组件特性描述、测试服务;其中,磊晶与光电制造能力可供2、4吋的磷化铟基板使用。

竞争者状况

根据Strategy Analytics之研究报告,2015年全球砷化镓组件市场(含IDM 厂之组件产值)总产值约为81.2亿美元,较2014年之74.3亿美元成长9.3%。

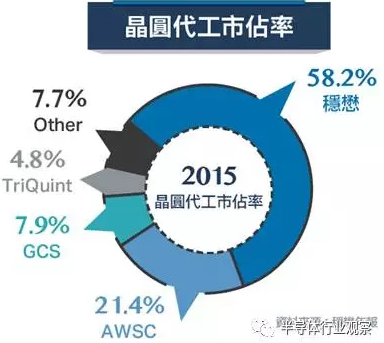

以整体市场来看,稳懋的市占率为4.7%,仅次于skyworks、Qorvo与Avago等IDM大厂,若以晶圆代工市场来看,稳懋市占率为58.2%,稳居首位,宏捷科以约21%的市占率居于第二。

观察稳懋与同业宏捷科的竞争关系,第一:宏捷科是Skyworks技术转移,并且从中获得主要订单,这也造就宏捷科2014-2015年因为苹果Iphone热卖而大幅成长,往后成长率又迅速回落的状况,而且Skyworks也有自有产能需消化的要素在内。

而稳懋技术属于自有,除了与Avago拥有稳定的合作关系外,客户分布状况也较平均,抽单风险较为分散。

除了宏捷科之外,中国的竞争者也虎视眈眈,例如在LED产业崛起的三安光电有意进入砷化镓产业,因为制程学习需求与厂商合作关系台湾厂仍具有领先优势。

砷化镓产业的功率放大器PA是最要的营收来源,那么是否有新技术能够取代之将会是左右产业的关键,半导体CMOS制程的PA即与稳懋的GaAs制程不同,拥有价格较低、产能稳定的优点,但受限于物理特性无法取代。

2014年高通(Qualcomm)并购CMOS PA供应商Black Sand,为其RF360方案补强,一度引