NB-IoT和LoRa:谁才是LPWAN之王

伴随着物联网的兴起,低功耗广域网络(LPWAN)应运而生,NB-IoT、LoRa、Sigfox以及RPMA等都是里面的佼佼者,其中,NB-IoT和LoRa的发展更加惹人注目。相比于NB-IoT在中国的火爆程度,LoRa却有些低调。

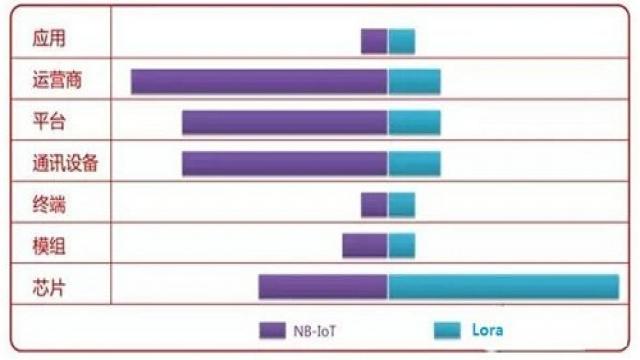

目前从产业的发展来看,已经形成了由芯片、模组、终端、通讯设备、平台、运营商和应用这七大环节组成的完整产业链,小编搜集了一张NB-IoT和LoRa在各环节的市场集中度的对比图,就让我们从这个视角一起去看看两者有何不同。

图片来源于网络(横向条形的长度表示市场集中度)

首先是产业链上游的芯片领域,NB-IoT和LoRa的差异很是明显。在NB-IoT阵营中,参与芯片研发的玩家主要有高通、英特尔、华为海思、MTK、展讯等,没法形成前2-3家垄断大部分市场的局面,市场集中度会保持在50%以下;而在LoRa阵营中,目前射频芯片供应集中在Semtech一家厂商,占据绝大多数市场份额,从而形成大于80%的市场集中度。

在模组环节,很多NB-IoT模组的出货量还是掌握在原来拥有2G/3G/LTE模组产品线的厂商手中,再加上一些新的厂商陆续入局,故无法形成较高的市场集中度;而在LoRa模组群体中,原有厂商多为中小企业,在LoRa应用越来越多的情况下,还有不少厂商入局,使得整个市场形成相对充分竞争状态,市场集中度较低。

在终端环节中,由于低功耗广域网络通信技术是大量行业、消费终端所需要的,而终端的种类多种多样,因此NB-IoT和LoRa的终端市场极为分散,市场集中度都较低。

在通讯设备和平台环节中,由于华为、爱立信、中兴等通讯设备厂商是NB-IoT标准的核心参与者和推动者,在蜂窝通信市场上,这些主流设备厂商占据绝大多数市场份额,在NB-IoT的商用中,也不可避免占据绝大多数份额,故市场集中度可能达到80%以上;而对于LoRa来说,一开始就有大量中小企业参与LoRa基站设备和管理平台的研发和生产,目前具备整体方案提供能力的厂商很多,因此并不能形成高市场集中度。

在运营商环节,未来的NB-IoT网络运营很有可能集中在三大运营商手里,所以这一领域的市场集中度或为100%;而对于LoRa网络运营来说,由于要满足各类政企行业用户多样化的需求,将来可能会出现多种形式的运营商,因此市场集中度非常低。

至于应用环节,不论是NB-IoT还是LoRa网络,均要面对成千上万多样化的应用需求,因此该环节不会形成高度的市场集中态势。

总结来看,非常明显的是NB-IoT的产业链上多个环节具有高度市场集中度,可以看出这一领域更多是巨头主导;LoRa产业链上芯片环节形成高度市场集中度,其他环节皆是大量参与者的形态。

LoRa的诞生与发展都比NB-IoT要略早,目前,由于国内LoRa方案多由创业公司或中小企业提供,LoRa并没有受到广泛的关注,虽然已规模商用,仍有不少人并不看好这一技术。相比之下,NB-IoT由于有华为以及众运营商的支持,即将迎来商用元年。

NB-IoT与LoRa最大的区别在于是否应用在授权频谱,一位业内人士透露,在利用物联网进行相关应用部署中,由于存在干扰等问题,基于非授权频谱的产品仅应用了几天便出现破坏性问题,这足以看出基于授权频谱的重要性。以LoRa为代表的非授权低功耗广域网络似乎无法实现运营商级网络的部署和运营。从这个角度来说,NB-IoT确实比LoRa更为可靠。

不过,物联网最显著特点就是应用丰富。基于目前的通信市场情况,除了运营商的2G/3G/4G公网,还存在公安、交通、民航、物流、铁路、安防等大量行业的专用网络,针对专网领域,海能达、凯乐科技、普天通信等优秀企业形成了强有力的市场规模,其高速通信依旧仰仗LPWAN。随着LoRa企业级网络方案的推出,将大大拓展专网的市场范畴,形成更为广阔的市场空间。

Actility公司首席执行官Mike Mulica也对媒体表达过相似的观点:"其实NB-IoT和LoRa有不同的应用,在不同的时期,它们也会有不断的变化。现在它们是互补的,但是它们的功能又不同,会服务不同的市场。最终目标就是希望能把物联网以非常低的成本连接起来,并且能够创造出更多的应用。"

因此,NB-IoT和LoRa,两者将在未来很长的一段时间内同生共存、相互补充,共同完善物联网的网络层。

- 华为端到端NB-IoT解决方案2016年底实现大规模商用(06-30)

- 物联网商用引领亿万级市场(06-24)

- 华为与福州联手打造国家级物联网产业基地(06-25)

- NB-IoT技术里面产生万亿金矿待掘(07-08)

- LoRa:求同存异谋物联网发展(07-29)

- NB-IoT技术深度解析(08-11)