4G通讯时代 砷化镓PA厂商的发展态势分析

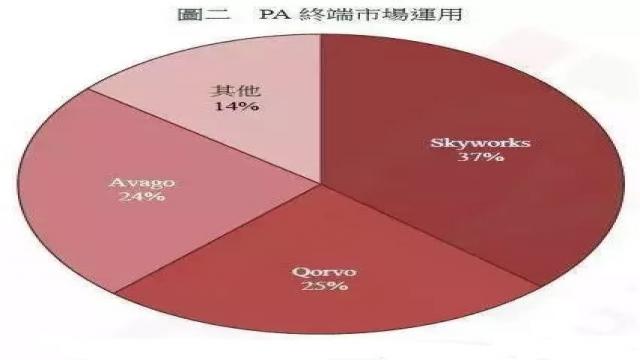

智能手机是近年成长速度最快的3C产品,在规格上推陈出新的同时,也导致智能手机产品生命周期仅为2~3年,持续的换机潮让智能手机零组件维持了一定需求。目前手机正从3G过渡到4G,而提到4G时代的关键零组件,则不可忽视4G芯片、功率放大器(Power Amplifier, PA)与表面声波滤波器(SAW Filter)三大元件;PA市场几乎被美国厂商垄断,包含Avago、Skyworks与Qorvo等,台湾厂商则多属于上游芯片供应商或其代工厂,本报告讨论砷化镓PA厂商的发展态势。

1、4G时代通讯关键零组件

智能手机是近年成长速度最快的3C产品,在规格上推陈出新的同时,也导致智能手机产品生命周期仅2~3年,持续的换机潮让智能手机零组件维持一定需求。

过去提到智能手机关键零组件多半会关注在处理器、存储器与手机显示面板等元件,由于目前基本元件的规格发展都越来越稳定且速度放缓,若寻找高速增长的智能手机零组件,则需转换一个思考维度,例如引导换机的关键需求——网络通讯技术的更迭。

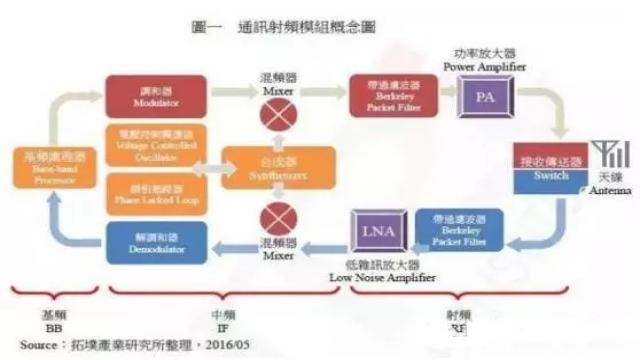

目前手机正从3G过渡到4G,而提到4G时代的关键零组件,则不可忽视4G芯片、功率放大器(Power Amplifier, PA)与表面声波滤波器(SAW Filter)三大元件。智能手机接收讯号需经由天线、滤波器、功率放大器与混频器等元件后才能后形成讯号,无线通讯规格中,4G使用的频段较复杂,为了支持多种频段,接收前端的射频元件需求显得更为关键。

2、RF元件成为缺货的手机零组件之一

4G智能手机的频段变多,除了5模12频规格,更有13频和17频等支持需求,对滤波器和功率放大器等RF元件的使用颗数大增,在2015年前受益于智能手机的高速成长,加上供应商过度集中在日本和美国等厂商,成为今年较易缺货的手机零组件之一。2016年虽可见到智能手机成长趋缓,但由于中国和新兴国家仍有4G手机需求,可见RF元件仍是手机厂商积极确保备货的一环。

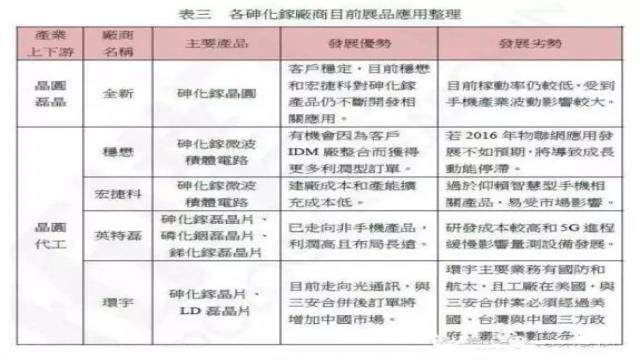

除了滤波器外,最受重视的元件就是功率放大器(PA),过去在2G的功率放大器还可采用硅材料的产品,但在3G和4G的功率放大器则是以砷化镓(GaAs)为材料。

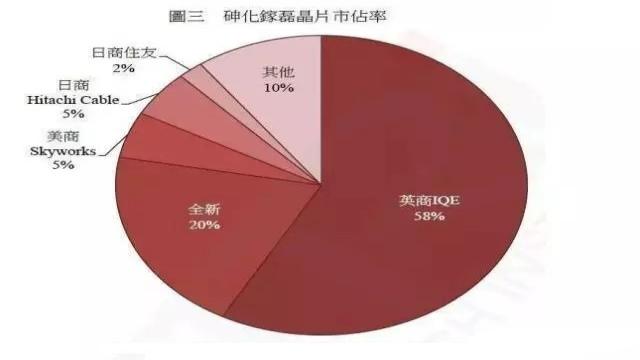

砷化镓产业属于成熟产业,目前产业特点具有三高一低特性,即技术门槛高、风险高、资本密集度高和毛利率低。砷化镓制程与硅最大不同点就在于砷化镓的磊晶(外延生长,Epitaxy)过程比较复杂,所以才形成单独的磊晶产业,台湾投入厂商包括全新、巨镓与台湾高平等,砷化镓晶厂必须先取得基板晶圆后才能进行磊晶,磊晶会因产品用途不同,砷化镓晶圆片上放一些特定材料如AlGaAs和InGaP等。

3、观点

1、以整并为主的市场扩张

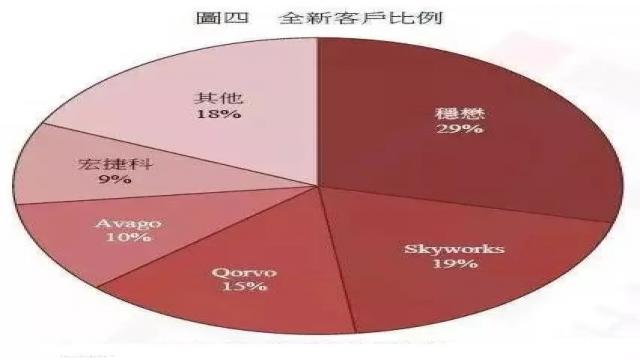

2014年底射频元件IDM大厂RFMD和TriQuint合并为Qorvo,此两厂商合并,着眼于产品线和业务的互补,可望提升新公司的整体竞争力。而身为TriQuint和RFMD供应商或代工伙伴的全新等台系砷化镓厂,也随着两大厂商的合并和业务扩张过程中取得新机会。

从产品角度观察,芯片端不断整合,全球半导体走向大者恒大趋势,故企业为了利润和产品线的互补,将持续再有并购的可能,对身为功率放大器上游的台湾厂商来说,由于目前已站稳固定的供货要角,对大厂的整并有机会带来新的生意,应可乐观看待。

2、PA需求持续提升,但成长率仍需有其他产品加持

随着通讯技术提升,过去2G手机使用1颗PA、2.5G使用2颗PA、3G使用4颗PA,以及3.5G使用6颗PA,一直到目前4G LTE智能手机都可能以6~7颗PA为基本需求,未来随着2G逐渐淘汰,5G出现的频段时代交替,PA是否仍如近年来有爆炸性需求仍需观察在射频模组封装技术的演化,但砷化镓PA可应用的领域有车联网、物联网与基础通信网络建设的需求下,台湾砷化镓厂商应可持续发展趋势。

- 联发科推出智能手机解决方案MT6516(02-13)

- 明年Android将成欧洲第一大智能手机平台(11-30)

- 图解智能手机专利战,苹果受困(04-13)

- 波音年底前向美军方推高端安卓手机(04-18)

- TP-LINK发布智能手机正式加入手机大军行列(05-10)

- 智能手机和PC终端正在侵蚀我们的大脑(12-05)