TD-SCDMA独立组网和混合组网优劣势分析

独立组网要比混合组网更符合TD-SCDMA的自身发展利益,但商用进程的落后及产业规模上的劣势已经使TD-SCDMA与其它两种3G制式的较量中不占优势,而混合组网很大程度上正是这种现实下各制式阵营暂时妥协的产物。只有加快技术成熟、扩大产业链规模并为走向全球市场积极做准备,TD-SCDMA才能在自身商用方式的问题上获得更主动的选择权。

TD-SCDMA于1998年提出技术提案并于当年被ITU认可,于2001年被3GPP接纳为国际主流3G技术制式之一,这比WCDMA与CDMA2000的技术发展起点都要晚一些。以WCDMA为例,早在1991年DoCoMo就以自身研发中心为核心启动了WCDMA的研发工作,这是DoCoMo能于2001年在全球率先提供3G服务的重要条件。目前,WCDMA的R5版本已经冻结,作为WCDMA增强技术的HSDPA也有望在今年底或明年初在日本开始商用,而在CDMA2000技术阵营中,目前速率最高的CDMA2000 1X EV-DV也有望在2006年初率先被韩国第三大移动运营商LGT商用。因此,在技术发展与可演进能力方面,WCDMA与CDMA2000要领先于TD-SCDMA。

与技术发展起点较晚相比,TD-SCDMA在商用进展上的劣势显得更为严峻。从全球范围看,以WCDMA与CDMA2000为主导的3G市场从去年就进入了准备启动阶段,而且今年以来一直保持加速启动的态势。截至今年9月底,全球已经有超过40个WCDMA网络开通,其中有23个提供了手机服务,手机用户超过1000万户;开通的CDMA2000 1X EV-DO网络超过20个,其中有3个提供了手机服务,手机用户超过900万户。作为国有3G制式,TD-SCDMA的商用需要在国内市场率先实现,而国内3G牌照发放的一推再推,已经使TD-SCDMA在商用进程上被另外两种3G制式进一步拉大了差距。电信技术演进历史表明,商用进程的落后会反过来影响到技术的演进步伐,因此,目前的形势对TD-SCDMA实现商用继而走向全球市场是非常不利的。

总的来看,无论从技术演进步伐还是从目前所处的商用进程看,与WCDMA、CDMA2000相比TD-SCDMA都处于劣势。目前国内业界对TD-SCDMA各种组网方式前景的分歧较大,除了TD-SCDMA阵营重点争取的独立组网方案外,基于TD-SCDMA能够与WCDMA(R99与R4版本)共享核心网的技术前提,业界也提出了TD-SCDMA与WCDMA进行混合组网的方案。针对这些观点,文章将根据TD-SCDMA的发展现状,结合全球3G商用实践,对在国内TD-SCDMA各种组网方式的特点做出探讨。

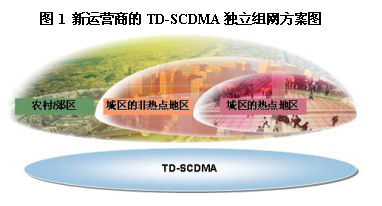

利用TD-SCDMA进行独立组网,就是指获得3G牌照的运营商只把TD-SCDMA作为唯一的3G制式进行运营。由于已有运营商与新运营商的组网规模及运营特点有所差异,TD-SCDMA独立组网方案实际上可以分为以下两种。

(一)针对新运营商的独立组网方案

国内3G牌照发放后,如果缺乏新运营商共享已有运营商2G网络的政策或新运营商不接纳这一政策,新的TD-SCDMA运营商就需要建设全覆盖的TD-SCDMA网络,并利用这张唯一的网络在提供3G高速数据业务的同时争夺2G/2.5G的存量与增量市场。

|

1.TD-SCDMA大规模独立组网的能力及经济性

与日本、韩国等中小国家相比,在国内建设一个全覆盖移动电话网络的规模要远大得多,例如在日本,DoCoMo利用近14000个基站(包括室内分布系统)就实现了WCDMA的全覆盖,这个数字只相当于目前中国移动GSM基站数的1/10左右。正是这个具体国情决定了如果利用新制式建设全覆盖的移动电话网络,无论是政府还是运营商都必须采取非常慎重的态度(上世纪90年代中期在引入数字移动电话制式的问题上政府就进行了慎之又慎的反复论证)。在今年已经结束的3G外场测试中,终端的缺乏就使得TD-SCDMA参与测试的项目比较有限,客观上说TD-SCDMA在国内进行全覆盖性的独立组网能力仍没得到完全验证,这与WCDMA、CDMA2000已经得到较普遍商用形成了一定差距。

对于新运营商来说,大规模独立组网的经济性是另一个重要的考虑因素。网通集团实现上市后,国内四大基础运营商都将成为上市公司,而中国移动则已经率先成为全部资产整体上市的公司。3G制式的经济性将在未来相当长的时期内影响到上市公司的经营效益,这是上市公司必须向投资者解答的问题。由于产业规模较小,TD-SCDMA往往容易在产业经济性上处于劣势,这是障碍TD-SCDMA实现大规模独立组网的另一个不利因素。

2.低成本的TD-SCD