射频前端厂商们的新机遇?5G到底能给业内带来啥福利

大数据,无人驾驶和物联网的兴起,让产业链对5G的渴求达到了前所未有的高度。考虑到大家热议的新一代移动通信在速度、带宽和延迟方面的优势,这种关注度便不足为奇。

从技术层面看,5G移动网络是继目前4G LTE部署后移动电信标准的下一个主要阶段。根据ITU的定义,5G的峰值速率可以达到20Gbit/S,用户的体验速率也能达到100Mbit/s,延迟更是达到了毫米级别等特点。

ITU定义的5G性能(source:IUT)

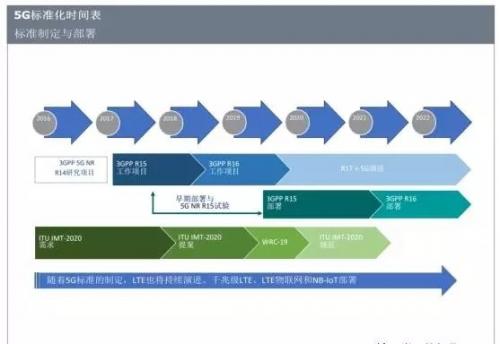

虽然产业界上下游都对5G充满了厚望,但直到今天,5G相关的标准依然还没有落实。根据IHS 的报告显示,大量5G标准工作正按计划开展。

3GPP正努力制定Release 15,将于2018年完成,并有望成为全新5G无线空口(5G NR)和新一代网络架构( 5G NextGen)的首个规范。5G开发工作将延续到3GPP Release 16及以后,但是Release 15将为2019年开始的5G商用提供全球规范。同时,目前3GPP正在开展的工作将在IMT-2020规范正式发布之前提交至ITU,而IMT-2020规范将于2020年完成。值得注意的是,在这些规范正逐步完成的同时,预标准的5G商用部署将更早启动。

5G标准化时间表(source:IHS)

可以预见的是,在这么高速度的应用环境下,5G对上游半导体供应商来说,将会是一个艰难的挑战,如速度更快的处理器、适合的基带和射频器件等。

5G给射频前端带来大挑战

在谈5G的挑战之前,我们先来了解一下什么是射频前端。

从定义上来看,RF FEM是指从天线到Modem之间的整个系统。在这一部分,包含了滤波器、LNA、PA、开关和双工器等等。

手机通信系统结构示意图 (source:国信证券)

回顾1G到4G的发展历程,无线网络的上下行速度在不断加快,设备的射频也在逐步演进。到了4G时代,由于多模多频的需求,射频前端的复杂度已经大幅增加,面对即将到来的5G,这个挑战更是空前的。因为从4G到5G,无线传输速度跨越式提升。

根据无线通讯的相关理论,这样的速度提升可以通过增加频谱利用率或者频谱带宽来实现。但从目前的无线应用现状看来,由于常用的5Ghz以下频段已经非常拥挤。为了获取频谱资源,业界只有将目光投向了更高频率的毫米波。在解决了频段问题,射频也要齐头并进。

毫米波的相关定义(source:Qualcomm)

知名的射频供应商Qorvo表示,为了满足5G的需求,射频前端必须要覆盖所有所有的频段;同时还需要充分利用碎片化频段的载波聚合(Carrier Aggregation,CA)、更高的调制方案和Massive MIMO、另外也需要推进5G标准的落实,因为只有这样,才能让产业链更有的放矢的做开发;当然,基础设施的支持是必须的。

载波聚合技术原理图(source:Qorvo)

我们可以通过对以上技术要求进行拆分,了解5G时代射频面临的挑战。

首先谈一下载波聚合。

由于ITU为5G制定了最高50Gbps的下行速率标准,那么相较于4G中最高支持5个20Mhz的载波聚合,进入5G时代,载波聚合的数量可能会高达32或者64。对于射频厂商来说,就是需要解决串扰的问题。这就给滤波器带来新的需求。除了滤波器外,这种多载波聚合还会对PA和开关器件的线性度提出更高的需求。

Band 1 和 Band 3 双载波聚合频率串扰示意图(source:Qorvo)

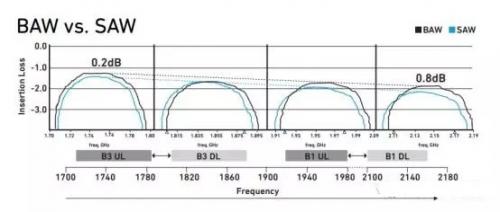

其次高频率对滤波器的转变也是一个挑战。

在4G以前,由于频率相对较低,SAW滤波器已经能够满足设备的需求。但跨入了5G高频时代,SAW的局限性就凸显。在高频仍然保持较高Q值的BAW滤波器就成为了业界的新宠。

BAW和SAW的对比(source: Qorvo)

第三,5G引致PA的转变。

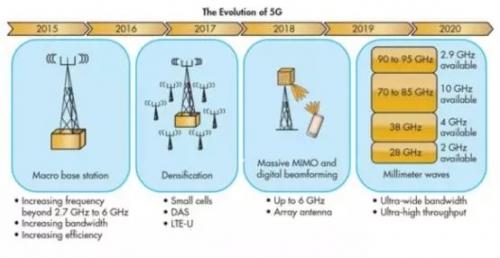

在5G毫米波时代,高频段让传统PA的LDMOS工艺捉襟见肘,但天生的性能缺陷让其在未来的高频应用中优势尽失,基站亟需高功率密度、高运行电压、高频率和高带宽的新工艺产品,于是拥有材料性能优势的氮化镓就成为业界追逐的新爆发点。而5G的高频特性,使得信号很容易被阻碍,因此使用微基站来进行信号覆盖,就成为了业界的共识。氮化镓PA恰好也能完美契合微基站的需求。

5G 移动通信基站技术演进路线图

传统巨头强势布局

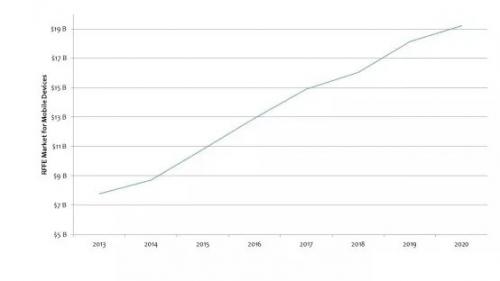

根据Mobile Experts LLC报告预测,到2020年,移动设备射频前端的市场会高达190亿美元,考虑到5G带来微基站的爆发,对于射频前端厂商来说,这是一个新的成长动力。传统的巨头早就已经在相关领域布局,期待分一杯羹。

移动设备射频前端的2016到2020年间的增长(source:Mobile Experts LLC)

先谈一下传统巨头的布局。

过去的多年里,射频前端市场经历了一系列的收购和兼并,在Avago收购博通成立新博通,RFMD和Triquint兼并成为新的Qorvo以后,射频前端的巨头格局基本已经定下来。

这些厂商之中,有以村田、太阳诱电和TDK为代表的SAW滤波器厂商;在未来5G所需的,能满足高频特性的baw滤波器,目前有Qorvo和新博通,两者几乎瓜分了目前所有的baw市场;在PA市场,则是Qorvo、新博通和Skyworks三分天下;我们着重谈一下滤波器和PA:

- 让太空目标无所遁形的“天眼”(11-27)

- 未来星际飞行的10项新技术(01-09)

- CSNS/RCS射频低电平控制系统样机完成研制和鉴定(06-16)

- 重大专项 “面向RoF等新型组网技术的射频器件与模块”课题通过验收(01-07)

- 西南科大射频识别防碰撞算法研究获重大突破(12-26)

- CSNS RFQ加速器4616电子管射频功率源项目完成出厂验收(12-30)