射频系列报告之一:小天线技术发展趋势

来,无疑会为LDS天线供应商带来新的机会,信维通信、硕贝德、立讯精密、光韵达、安费诺、Molex和Tyco等厂商均会迎来新的发展机遇。

同时,这种方案也会推动音射频一体化的发展趋势。为了节省内部设计空间,手机下部独立出来的天线最好的解决方案是和扬声器模块集成到一起,需要解决的关键问题是相互之间的干扰。

音射频一体化的趋势已被业内认可,射频龙头(如信维通信)和声学龙头(如AAC、歌尔股份)均做了重点布局,但最终谁能胜出,还要依靠和产品竞争力和市场表现去检验。

3、无线充电渗透率快速提升中,国内厂商已进入三星、苹果产业链

无线充电技术在消费电子设备中已经被三星阵营和苹果阵营广泛应用,三星从S6/S6 edge便开始支持无线充电功能,苹果Apple Watch同样支持无线充电,并准备在新一代手机产品中大规模应用。无线充电技术主要解决消费者必须随身携带有线充电器和手机由于充电接口的存在防水性能难以提升两个痛点,长期看是智能设备的重要创新元素,并且会推动家居等行业的变革。

根据市场调研机构Markets-and-Markets的数据,预计2014-2020年全球无线充电市场复合增长率将超过60%。IHS则认为2016年支持无线充电技术的设备出货量超过1.2亿组,至2024年出货量将超过20亿组;同时,无线充电市场将从2015年的17亿美元,快速增长至2020年的125亿美元左右,而到2024年,这一数字则有望达150亿美元。

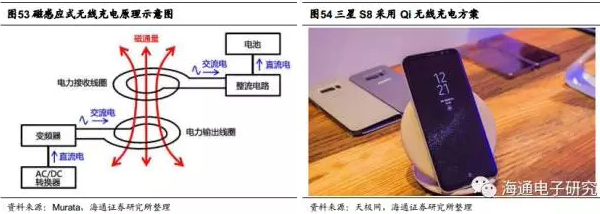

根据能量传输方式的不同,无线充电可分为三类:磁感应式、磁谐振式和微波传输式。其中微波传输式对接收和发射器之间的方向限制非常严格,并且受传输介质影响衰减较大,效率较低,主要应用于传输距离较远、传输功率较小的场景中。

近距离无线传输方案以磁感应式和磁谐振式为主,曾经有WPC、PMA和A4WP三大阵营,2015年1月后两大阵营合并为AirFuel,但从目前的发展状态看,仍然是WPC占据绝对优势,其Qi方案目前应用最为广泛。

WPC成员包括微软、松下、三星、索尼、东芝、LG等,其推出的Qi方案基于磁感应耦合原理,通过发射端和接收端两个靠近的线圈共享磁通量的变化,完成直流电-交流电-直流电的转换过程。Qi标准目前占据市场主流地位,普及率最高,被智能设备厂商大量采用。

Qi无线充电标准工作频率通常在100KHz至360KHz,目前充电功率可以达到15W,充电效率可以做到85%,已经接近有线充电的90%,技术上已经具备大规模应用的基本条件。

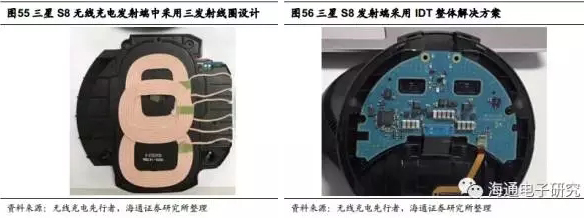

以三星S8采用的方案为例进行深入分析,首先看发射端,三星S8提供无线充电附件供消费者进行选择,内部主要由电能转换芯片和发射线圈构成,芯片方面采用了IDT(Integrated Device Technology)的整体解决方案,最大发射功率达到9W,发射线圈采用了三线圈的方式,以在充电位置上提供更高的灵活性。

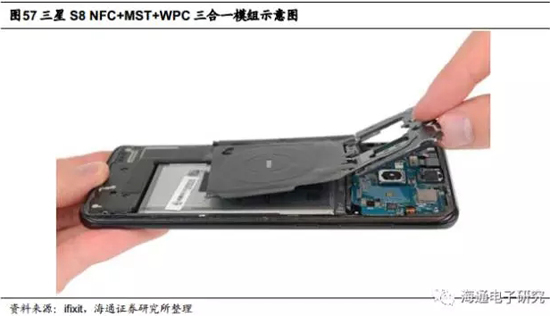

其次看接收端,芯片方面同样采用IDT方案。天线模组方面,将NFC天线、MST线圈和WPC无线充电线圈集成在一起,单机价值量在3.5美元到4美元左右,信维通信目前已经切入三星供应链,占据了一定份额,我们认为未来有望继续提升。

苹果产业链方面,立讯精密占据了Apple Watch无线充电线圈的主要份额,并有望延伸至新一代苹果手机的无线充电模组中,有可能占据发射端的全部份额和接收端的大部分份额。东山精密则借由收购美国FPC电路板制造商M-Flex,有望占据一定的接收端线圈份额。而在芯片方面,从目前产业链调研的信息看Broadcom方案处于领跑位置。

我们认为,苹果新一代手机中加入无线充电功能将对整个产业链产生巨大的催化作用,会有越来越多的国产手机和可穿戴设备进行跟进,同时整个无线充电的生态环境会逐步改善,会有越来越多的公共场所提供无线充电服务以增强客户粘性,充电"无尾化"革命继续进行。

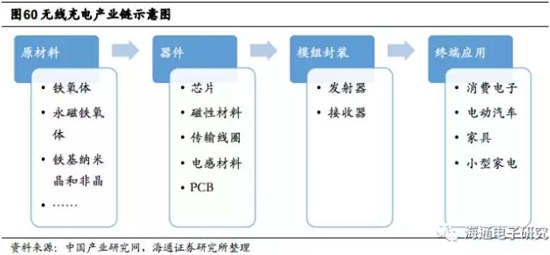

从国内无线充电产业链角度看,核心器件中芯片的技术壁垒较高,暂时难以直接切入,在传输线圈方面国内公司已经占据了一席之地,除了上文提到的信维通信、立讯精密和东山精密之外,顺络电子满足Qi标准的发射、接收线圈已经获得了IDT和NXP的无线充电方案认证,并且已经进入了华为的供应体系,硕贝德同样推出了无线充电相关产品。磁性材料方面,目前TDK、村田等国际巨头公司具有较强优势,国内相关企业则有横店东磁、天通股份等。

天线 相关文章:

- 天线基础知识及应用--天线的分类与选择(09-22)

- 天线基础知识及应用--天线基本知识(补充)(09-22)

- 天线基础知识及应用--天馈系统和极化问题(09-22)

- 用于RFID系统的双频微带天线的设计实例(11-08)

- 微带天线简介(01-14)

- 浅释分布式天线系统(02-22)