数字电视技术企业对三网融合应付

把握盈利与估值的"双升"》)

数字电视技术企业的发展历程

行业的发展造就一批企业,企业的发展也同时推动行业的进度。从众多的数字电视技术企业的生存状态来看,基本上也反映出了广电发展的三个阶段。

(1)、初建阶段:这个阶段大家的生存状态基本差不多,所有公司都在靠股东的投入存活,尽管如此大家还是在进行大手笔的研发投入和市场投入,新产品新概念层出不穷,各类行业展会人流熙熙攘攘,但在此阶段的后期,一批企业脱颖而出:包括同洲、长虹、创维、九州、佳创、天柏、永新、数码,这些企业后来也都发展成为数字电视行业的一线品牌。

(2)、平移阶段:在这个阶段,越来越多的企业加入到数字电视技术企业的大军,他们全力投入,尽管面临这一线品牌企业的围追堵截,但他们当中还是有些企业成功的抓住了发展机遇,成功突围,成为二线品牌企业,其中包括:茁壮、九联、康佳、TCL、银河、金亚、算通、金网通、华为等。

(2)、整合阶段:过去的成功不代表将来会成功,在省网整合和三网融合试点的新形式下,运营商的规模逐渐扩大对技术企业资质和能力的要求以越来越高,同时传统的产品的利润逐渐降低,在这样的背景下,数字电视技术企业己逐渐演变出四种经营模式,第一种模式是整体解决方案提供商,第二种模式是规模化终端设备制造商,第三种模式是产品和技术方案供应商,第四种模式是区域产品技术和服务行销代理商。

对于第一种模式的整体解决方案提供商,要求具备有丰富的系统解决方案包括核心的数字电视业务系统、数字电视前端系统、数字电视条件接收系统、骨干传输网络、HFC双向网络、开放式的终端业务承载平台等,要有强大的资源整合能力及丰富的系统集成经验,要有各类成熟稳定的软件和硬件产品,还要有很强的定制化开放能力,且在各地已经有着实地稳定运行的案例,并且还要具备一定的资本实力。这种经营模式的企业包括:永新、天柏、佳创、数码、金亚等。

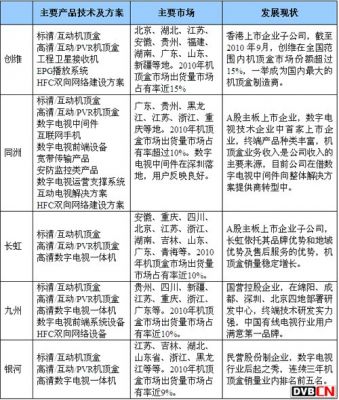

对于第二种模式的规模化终端设备制造商,要求要有丰富的终端产品的研发生产和制造能力,有很强的终端产品的定制开发能力同时又有一定的系统解决方案和产品的提供能力,要有雄厚的资金实力还要有成熟而且庞大的售后服务体系和团队。在经营模式的企业有:创维、同洲、长虹、银河、九洲、九联、康佳、TCL 等。

对于第三种模式的数字电视技术及产品提供商,这类企业主要是要有特点的产品或技术,同时还依托和第一和第二经营模式的企业密切的配合,再加上企业本身的一些优势关系客户的配合,这类企业同样能够在市场中赢得一定的份额。这种经营模式的企业众多,主要有:华为、茁壮、影莅驰、算通、高斯贝尔、东方广视、宏天、全景、金网通、PBI、汇视源、大华、海信、海尔、佳彩、大显、通广、诚毅等。

对于第四种模式的区域产品技术和服务行销代理商,这类企业主要是有一定的技术和服务能力,且有非常强的本地客户关系和市场运作能力,他们通过和前三种经营模式企业的紧密合作同样能够在市场活动中获取丰厚的利润。这种经营模式的企业因为地域性强,品牌效应不突出且数量众多,这里就不重点列举

数字电视技术企业的发展现状

笔者通过长期的和数字电视运营商及这些技术企业的接触,通过深入的了解这些技术企业的经营思路,通过这些企业的方案、技术、产品发展思路及主要市场状况,了解到他们最真实的发展现状。笔者希望通过对这些行业内顶尖技术企业的现状的真实的描述,能够让我们通过他们的视角看到广电行业各方最真实的应对三网融合的现状。

接下来我们将对第一种和第二中经营模式中的优势企业进行重点分析,看看他们在如何面对整合阶段的新局面。

(1) 整体解决方案提供商

(2) 规模化终端设备制造商

(表二:相关数据类源于格兰研究《2010年中国机顶盒白皮书》)

通过观察这些企业的主要解决方案、产品、市场状况及发展现状,我们发现什么?

(1)、数字电视整体解决方案提供商已经成为众多企业的必然选择,整合导致客户更强大,更大的客户必须要解决方案齐全、技术能力强、系统集成能力强的企业为他们服务。在这方面笔者更看好天柏和佳创,他们两家在整合阶段以数字电视核心软件加双向网络解决方案为主营业务的模式应该会有更好的增长潜力。在规模化终端设备制造商这类企业中笔者更看好同洲和创维,前者向数字电视整体解决方案提供商转型模式值得期待,而后者作为传统的电视机制造厂家其强大的售后服务能力将作为其终端市场份额持续增长的基石。

(2)、解决方案方面双向网络解决方案和互动电视解决方案成为首选,终端方面高清/双向/PVR机顶盒

- 中兴通讯首家推出“xPON+EoC方案” 快速实现三网融合(03-23)

- 诺达咨询:三网融合背景下的CMMB发展趋势(06-12)

- 上海贝尔 助力广电打造一流“三网融合”精品网络(03-23)

- 工信部拟制定IPTV等三网融合国家标准(04-13)

- 三网融合试点方案获通过(05-08)

- 三网融合刺激射频器件厂商(05-25)