深入读懂半导体存储技术及市场,鄙文即可!

为避免资源过度分散而造成浪费或非必要竞争,我国应在存储器领域重点上培育1-2个龙头企业,既重视技术研发,也重视资本运作。在国家政策的引导下,企业强强联合,走以资本为纽带的虚拟IDM道路,上中下游龙头公司紧密合作,共同发展。目前,国内已形成三方重点力量发展存储器,力争在数年或十数年内,实现存储器的国产替代,并占据一部分海外市常

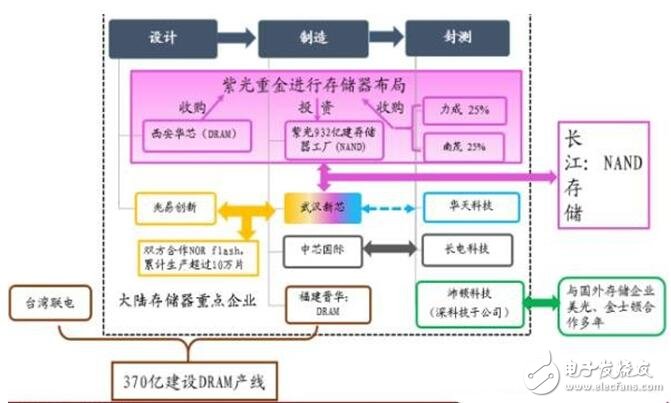

1)紫光集团收购武汉新芯,设立长江存储

2015年11月,紫光国芯(原同方国芯)发布A股有史以来最大定增额度预案,将在存储器领域投入932亿资金(其中募集资金600亿)建设存储芯片工厂,主要用于生产闪存芯片。2016年2月,紫光国芯发布公告,将以37.9亿人民币的价格认购力成科技25%的股份,并以23.4亿人民币认购南茂科技25%的股份。力成和南茂都是半导体存储器领域的主要封测厂,紫光布局存储器的意图非常明确。

图22,武汉新芯的存储器芯片发展规划

2016年3月,大基金与湖北省集成电路产业投资基金股份有限公司、国开发展基金有限公司、湖北省科技投资集团有限公司签署协议,投资240亿美元助推武汉新芯重点开发3D NAND存储器。

2)福建晋华携手台湾联电,两岸共谋DRAM大计

2016年5月,福建晋华集成电路有限公司宣布与联电合作,此次合作将结合台湾的半导体制造能力,及中国大陆的市场与资金,由联电在台湾进行32纳米制程技术研发,由晋华提供DRAM特用设备,并依开发进度支付技术报酬金为开发费用,成果将由双方共同拥有。双方合作开发的技术,主要应用在利基型DRAM生产。

7月16日,福建省晋华存储器集成电路生产线在泉州市晋江举行开工奠基。该项目一期投资达370亿元,预计2018年9月形成月产6万片12英寸内存晶圆的生产规模,预计年销售额12亿美元,主要用于生产利基型DRAM,而项目的二期工程将在五年内扩产至月产12万片的规模。

此次合作选择先以利基型DRAM作为突破口,原因主要有两个,一是因为其技术开发相对容易,二是因为此类DRAM企业特殊应用的小众市场,通常三星,海力士将重点放在标准型DRAM上,对于利基型DRAM并没有固定的生产线,而是根据市场需求来做调整安排,若晋华联电能专心做好利基型DRAM,专为这一部分市场服务,无疑将更容易赢得客户的信赖,有利于打开整个DRAM市场。

3)合肥政府多方布局,意图发展DRAM

合肥政府一直非常重视半导体行业的发展,早在2013年10月,合肥市政府就出台了《合肥市集成电路产业发展规划(2013~2020年)》,规划中提到,合肥将重点发展芯片设计业和特色晶圆制造,并计划到2020年,要建设3~5条特色8英寸或12英寸晶圆生产线,实现综合产能超10万~15万片/月。

2015年4月,合肥面板龙头京东方传出要切入DRAM领域,并于10月宣布要与兆基科技合作研发DRAM技术,后者是一家DRAM设计公司,由曾经的DRAM市场龙头企业尔必达(2012年被美光收购)部分团队成员成立。

2016年2月,据日本NHK报道,合肥政府传出将与兆基科技合作,由合肥政府初期将投入 8000 亿日圆(约460亿人民币),兆基科技则负责工厂设备引进和生产计划制定,目前厂房已经在建设中,第一步是设计物联网科技所需的低耗电DRAM芯片。力争2018年投入生产,预计投产后月产可达10万片。

- 面对挑战,东芝聚焦这四大热门领域(03-02)

- 四大观点解读:2013半年度存储技术发展(05-24)

- Crossbar新型RRAM芯片 邮票大小存储1TB数据(07-07)

- 新一代数位储存方案强化安全监控应用(03-27)

- 大型数据存储中心高智能容错双总线系统设计方案(02-25)

- 存储虚拟化五步规划剖析(03-01)