一文看懂半导体行业收购,NXP/Intel/Avago/ADI等都只是让自己更专注

自2015年以来,全球半导体行业并购案可以说完全停不下来,为抢占市场、扩大影响力,半导体行业发生大小并购案可谓是此起彼伏。据市场调研机构IC Insights数据,过去两年横扫全球,创历史记录的半导体行业并购洪峰已过,2017年上半年已经宣布的十几起并购案,总金额不过14亿美元,如今滔天洪水已化作涓涓细流。主宰半导体产业两年多来的疯狂整并与收购行动逐渐"退烧"了,业界曾有担心,按这个整合速度进行下去,半导体行业是否会整合为几家大型公司?整合之后,那些半导体企业是否比以前更能赚钱了?Mentor CEO Walden C. Rhines(Wally)为我们层层剖析了并购潮后的真相。

半导体行业是否会整合为几家巨无霸?

统计数据显示,2015年的半导体M&A交易总额达到940亿美金,2016年达到1160亿美金,而此前数年,一直维持在100~200亿美金的水平。看起来2015年和2016年发生了大规模的整合,但实际上,推动半导体并购金额上涨的仅仅是六大交易:NXP收购Freescale、Intel收购Altera、Avago收购Broadcom、ADI收购Linear、软银收购ARM以及高通收购NXP,剩下的M&A交易总额则维持与往年相当的水平。

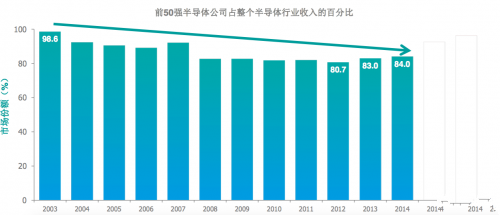

这种大规模的频繁交易是否真的能够给半导体行业带来一家独大的局面?Wally认为,虽然2015年,2016年并购的数量很多,总额很高,但并不意味着全球半导体企业最后会合并成一家公司,事实上,整个半导体行业正呈现"分散化":截至2014年,在过去的十年当中,前50强半导体公司的联合市场份额10年来 下降了15个百分点,仅为84%,但基于最近的兼并活动,分散的比例有所降低。

因此,Wally强调,半导体行业是在进行逆整合,而非整合。另一方面,由于大量的中小型企业和初创企业的存在,半导体行业的大量并购并不会达到形成几家巨无霸而大一统的局面,钢铁、采矿和制药等传统行业几家独大的情况并不会发生。

半导体巨无霸是否更能赚钱?

纵观半导体行业的整个发展历史,从1972年至2016年,全球第一的半导体公司的市场份额始终维持在一个相对稳定的区间内。各家公司为了扩大市场份额绞尽脑汁,收购是最为普遍的选择,然而前五强公司中,只有一家通过收购增加了市场份额。

英特尔的市场份额多年保持不变,即便它收购了Alera和其他公司。

三星半导体市场份额增加,但主要增长来自于存储市场,并不是因为收购。

台积电没有收购活动,但市场份额有了提升。

高通市场份额的上升和下滑都取决于无线市场,而非收购。

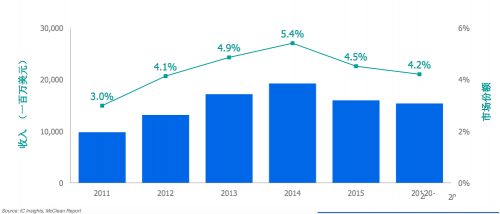

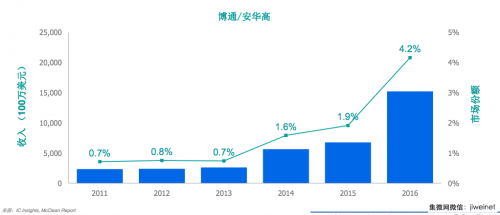

仅有博通/安华高通过收购增加了市场份额。

从另一个角度,半导体企业的营收水平,即赚钱能力是否通过收购,扩大公司规模而获得了提升呢?Wally分析,从营收水平来看,全球前五大半导体公司在过去几年的营收增长确实要比市场份额的增长要,但是整个半导体产业也是在不断增长的,相较之下,它们的市场份额并没有太大的增长。因此,全球领先的半导体企业无论是市场份额还是营收的增长的最大原因都不是并购,前五大公司中只博通/安华高是通过并购扩充了市场份额的。

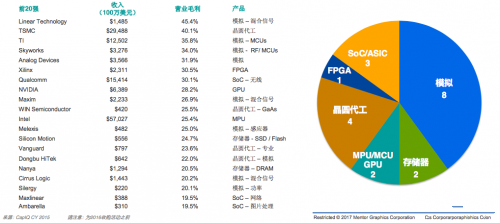

收购带来的一个比较明显的改变就是企业规模变大,那么半导体行业并购和规模经济之间有无联系呢?事实上,传统行业的规模经济并不适用于更广阔的半导体市场。规模经济指出, "规模越大,公司收益越大",但实际上两者之间并无直接关系。在2016年盈利能力最强的半导体公司(收购之前)中,可以看到,最能赚钱的几家公司,规模并不大,英特尔就没有凌力尔特利润率高。

并购并赚钱的真相:一切为了更专注

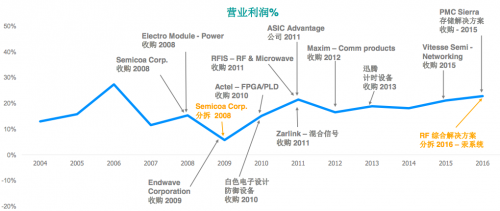

通过层层剖析,Wally指出了通过并购来提高赚钱能力的真相是:通过收购和拆分来实现专业化的公司, 通常都实现了营业利润的增长。通过收购进一步专业化公司原有产品有助于提升公司的盈利,反之,如果通过收购来扩展、多样化产品线,则不一定能帮助公司提升盈利。例如:

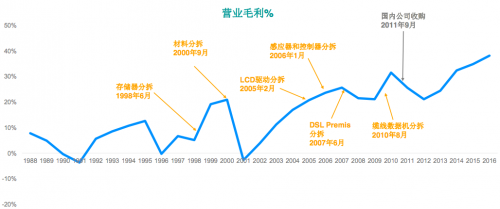

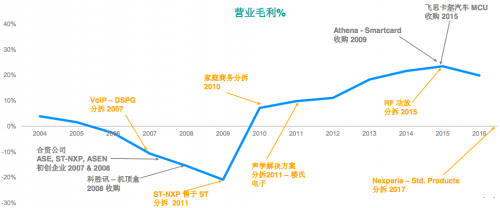

德州仪器多年来通过不断分拆和收购,专注在模拟领域,营业利润不断上升。

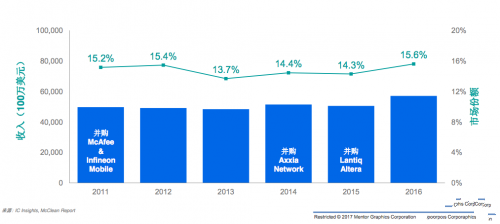

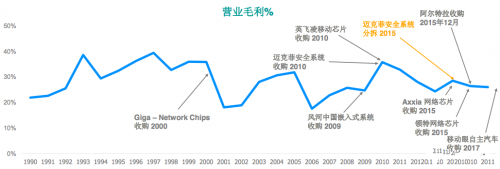

NXP专注于汽车和安全性。

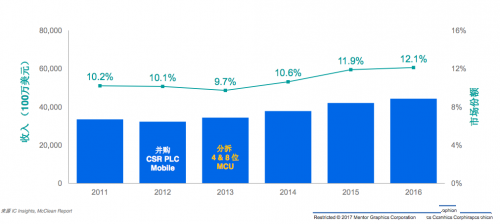

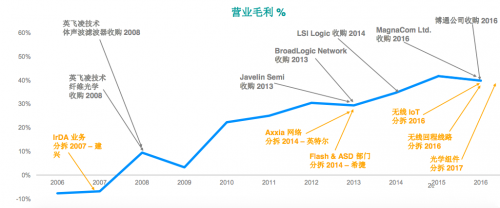

安华高/LSI Logic/博通的专注在数据中心/网络和射频无线。

相反的,试图通过收购和拆分来实现多样化的公 司,通常其营业利润增长率并不尽如人意。例如:

英特尔在计算机领域以外的业务。

MicroSemi – 多元化的半导体公司。

提升盈利能力≠削减研发投入

公司收购之后的整合,一定伴随着成本支出的调整,研发投入一直占据企业成本支出的较高比例。半导体公司盈利能力的提高是否 和研发费用的减少密不可分?在Wally看来,答案显然是否定的。在接受调查的半导体公司中,营业成本平均节省了25%,半导体研发支出却几乎每年都正在增长,包括2015年和2016年。

- 全球芯片库储备或处于危险边缘(02-18)

- 中芯国际第四季财报公布(02-18)

- “中国2011年度电子成就奖”得奖名单揭晓(02-28)

- 2011年1月北美设备订单额小幅下滑(02-24)

- 2011,迷雾中的电子供应链(02-28)

- 英飞凌获德国工业创新奖(02-28)