华为P10闪存门有苦衷?国产存储成阵痛

这两日在科技圈热议的除了"小米6"的发布以外,另一个应该就是华为的P10的"闪存门"了。因为被网友质疑在最新的旗舰P10上使用了UFS2.0、UFS2.1和emmc5.1三种闪存,且没有告知消费者,都按照统一的价格卖,华为被网友黑得体无完肤,以致于华为终端和余承东先后出来发表澄清新闻。

坦白说,看了这两篇声明,我没看到华为的一点诚意。因为在文中除了把锅甩给闪存缺货以外,还说自己会通过努力提高自己的产品体验。余承东先生的原话是"最近关于P10系列手机闪存同时采用UFS和EMMC两种方案的问题,核心原因是供应链闪存的严重缺货,至今我们的Flash存储仍然在缺货之中。我们在软硬件的联合优化设计上,已经确保了即便使用EMMC存储的,仍然保持良好的实际使用性能体验"。

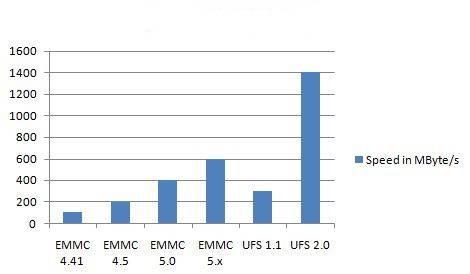

关于缺货的无奈我们可以理解,毕竟这是全行业的现状,但是你说你能通过软硬件的联合设计差距,就能解决USF2.1和emmc5.1的两倍多的差距?有这种黑科技,我真的倒想见识一下。

UFS和emmc的速度对比

不过回头说,有关缺货这件事,除了闪存供应商从平面向3D制程转变,造成产能不足的可观原因外。坊间传闻,Flash的主力供应商三星因为Note 7事件爆发,为了降低损失,在闪存的供应和价格上做了一些"手脚"。当然传闻只是传闻,具体真相就不得而知了,但是从这件事还有流言看来,为了避免"中芯事件"的再次重演,发展国产存储产业刻不容缓。

存储,中国半导体人的心头最痛

存储在电子产业的地位很重要,因为几乎每一个电子产品都必须要存储。在从半导体上游的角度看,这是一个举足轻重的种类。

根据SIA的数据显示,2016年,全球半导体的总销售额为3400亿美元,其中Logic器件的收入占最大头,高达915亿美元;存储则紧跟其后,总营收为768亿美元。而在这个全球第二大的半导体组件里,中国几乎是一穷二白。

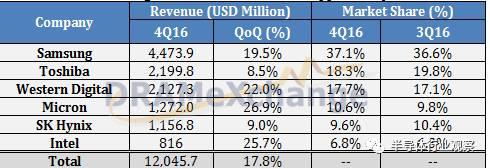

在主流的存储产品市场,三星、东芝、西部数据、美光、SK海力士和Intel几乎垄断了全球所有的NAND Flash市场;而在DRAM市场,则是三星、SK海力士、美光、南亚、华邦电子和力晶的天下。从Dramexchange的数据显示,这几家厂商垄断了存储市场。也就是说按照2016年四季度的出货量统计,在NAND Flash领域,没有中国厂商的身影;而在DRAM领域,三星、SK海力士和美光更是占据了高达93.6%的市场份额,另外的供应商除了南亚、华邦电子和力晶以外,再没看到华商的身影。于是光在存储这个领域,这些供应商每年都从中国挣走了很多的外汇。

2016年第四季度的的NAND Flash供应商及其份额

2016年第四季度的DRAM供应商及其份额

赛迪顾问数据显示,2014年,中国存储芯片市场规模为2465.5亿美元,占国内集成电路市场份额的23.7%。更让人头疼的是从去年年中到现在,全球的存储价格陷入了疯狂增长状态。同样是Dramexchange的数据显示,2016年Q4季度DRAM内存平均合约价格上涨了30%,今年Q1 DRAM也涨了15%;而NAND Flash也涨价超过20%,且涨价风暴将会持续到2017年底,这对本身毛利就不高的移动设备终端厂商(绝大多数是中国厂商)来说,是非常艰难的。

从全球发展形势来看,正在兴起的智能驾驶、物联网和大数据等应用,将会产生庞大的数据,进而拉动对存储芯片的需求。这对于市场容量巨大的中国来说,存储这块产品的缺失无疑是雪上加霜的,这也成为困扰中国电子人的阿喀琉斯之踵。

奋起直追,但困难重重

深受元器件缺失之痛的中国半导体人很早就投入了打破国外垄断的"战斗"中去,存储产业也不例外。在2006年,武汉投资100亿元启动了武汉新芯项目;2009年,浪潮集团山东华芯半导体收购了原德国奇梦达有限公司,并将其更名化西安华芯半导体。有志青年前赴后继地投入这个产业,想实现中国存储产业零的突破。进入最近几年,由于国家政策和资金对集成电路的大力扶持,消耗量巨大的存储产业又迎来了一波建设高潮。

2015年,紫光集团记下的紫光国芯股份有限公司收购西安华芯半导体有限公司,将其更名为西安紫光国芯半导体有限公司;2016年7月,紫光集团斥资收购了武汉新芯的绝大多数股权,并成立了长江存储。进而形成了国内存储领域的第一大势力。其中紫光国芯聚焦在DRAM产品研发,而长江存储的发展目标则是目前流行的3D NAND Flash;而在日前,紫光国芯宣布,通过其子公司湖北紫光国器科技股份有限公司控股长江存储,控股比例为51.04%。

同样在2016年,联电与福建晋华集成电路签署了技术合作协定,共同开发DRAM相关技术。

而中芯国际的前CEO王宁国则联手兆易创新和合肥市政府,打造了合肥长鑫项目,目标也是DRAM。

从目前已泄露的信息看来,以紫光系发展最为迅速。在早前CCTV2的"中国芯"系列报道里,长江存储计划的操盘手高启全表示,他们研发的中国自主32层3D NAND将会在2017年底提供样品。尔后,还将投入到64层3D NAND Flash的研发,届时与三星、SK海力士和东芝等的差距,会缩小到一代。高启全还指出,长江存储还会考虑投入到18/20nm DRAM的研发,从这次紫光国芯的动作来看,这几乎是板上钉钉的事实。但事情永远不会那么一帆风顺,中国存储产业发展首先要面对的是技术和人才的缺失。

很早以前,有日本从业者对于长江存储的3D NAND Flash技术有所怀疑,认为这个来自武汉新芯与Spansion合作的技术不靠谱,因为Spansion本身也未曾量产过,因此业内对此持有保留的态度。

但在这次高启全宣布在2017年底提供32层3D NAND Flash样品的时候,也着实让世界业者感到惊讶,于是他们提出新的论调。例如到长江存储量产的时候,三星等可能已经去到了100层或以上,长江存储花费巨资研发出来的产品怎么从价格上去参与竞争?

在DRAM上面临同样的问题,台湾力晶创始人兼CEO黄崇仁表示,大陆扶植半导体以为撒钱就可以,但未来用补助研发费用来扶植新厂的策略很难再延续,必须要有技术在手才行,但现在美系存储器大厂美光(Micron)已经盯上大陆3家存储器,包括紫光长江存储、合肥长鑫和联电的福建晋华,预计进入大陆DRAM产业的脚步会放缓。

他还指出,由于一些客观因素,大陆几乎不可能从美光或者日韩厂商手上获得DRAM技术的授权,联想到台湾当时发展也要从国外大厂获取授权,他认为大陆生产DRAM,几乎是个不可能任务,就算强行上马,也会面临侵权风险。

走笼络人才路线,又是另一个路线,但是早前美光和华亚科的动作表明,这对于中国半导体来说越来越困难,所以对中国存储来说,乃至中国半导体来说,都需要探索一条更新的发展路线。例如曾经收购了美光技术的研究机构和专利授权公司Round Rock Research LLC、例如和美光有交差授权服务的Quatela Lynch McCurdy,这会是中国发展存储产业的光明之路嘛?

- 三星S8、小米6充电均无故重启,这个锅骁龙835背定了?(04-03)

- 小米6、Galaxy S8上市时间成悬念?小米、三星:骁龙835害苦了我(11-28)

- 小米控诉:三星太狠,竟然靠垄断骁龙835芯片抢市场(01-25)

- 还要什么骁龙835?小米6用松果处理器就能解决问题(01-13)

- 传小米6要玩低配骁龙821戏法,这锅得让高通背(02-14)

- 高通骁龙835打了个诱人折扣,小米6性价比又要逆天?(03-01)