AMD还没出招就输了?只因英特尔偷藏大招

芯片巨头英特尔公布其第二季度财报已有几周的时间了。关于财报喜忧参半,没有什么是让大家感觉为之一振的,同时这也导致股票停滞在30美元的水平,正如下图所示。尽管总体数字比较难看,但是,从第二季度财报中也看到一些好趋势,希望2016下半年能继续体现。

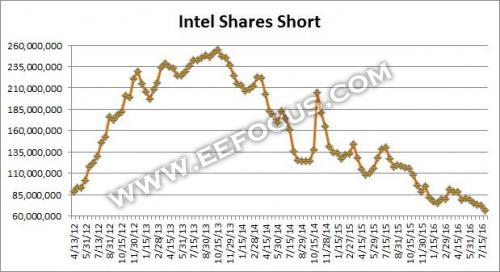

由下表可以明显的看到,股票的价值高点将近75%是在2013年出现的。而在过去的12个月,仅仅为13年的一半左右。

尽管第二季度财报数据低于预期,但是对第三季度起到了方向标的指导作用。此外,英特尔反复强调,预计全年收入会实现个位数增长。尽管业内专家对英特尔是否能实现今年内的目标表示担心。在过去的几年中,英特尔总是制定积极且带有冒险性的指导计划,而最后的收尾却似乎不尽人意。由于第二季度没有出现这种情况,所以分析师将预期平均收入,从3.3%增长到4.2%。归功于第二季度的指导与监督,非公认会计准则每股盈利有所增加,尽管由于重组支出导致一般公认会计准则呈现的数据看起来很难看。

英特尔目前所做的就是试图从个人电脑的业务中过渡到其他新兴领域。数据中心事业部并没实现预期的增长速度,而英特尔在新兴领域的探索大多由于不成熟或者说不足够强大拖了整体营收的后腿,导致英特尔财报的数字看上去比较难看。英特尔针对PC业务的战略很谨慎,但这并不能阻止英特尔的现状变的更加糟糕。数据中心事业部与物联网事业部的需要展示出现在的发展情况,这是人们最期待的,而不是非常低的个位数字的收益增长。而Altera的收购,导致英特尔进行长期的投资战略时需要去平衡负57亿美元的现金情况。管理层希望今年底能实现零负债,并能让股东有不错的收益。英特尔在Q2花费了8亿美元进行股票回购,而年度股息收益率目前略低于3.00%。这相比固定收益甚至是30年期美国国债,是更好的选择。随着现金状况的好转,投资者期待着2017年股息的增长,这也将在11月的投资者会议上谈到。

我仍然坚信,英特尔欲打破现在窘迫局面,需要寻求到新的突破点或者说有一个良好的催化因素。鉴于美国利率的情况,我建议英特尔采用大量回购股票的方式。股票收益是远远超过税后利息成本的,通过回购股票的方式,可以保证英特尔的现金流情况。此外,股票数的减少对EPS是有益的,这也注定着市场上将出现一个另一个大买家。不幸的是,英特尔的首席财务官Stacy Smith在Q2财报会议上,表示出对此策略的质疑,尽管董事会持肯定态度。

由于第二季度财报的影响,股票价格维持在35美元左右。令人高兴的是,管理层将继续按照年度指导开展工作,在寻求改善现金状况的情况下,资本收益率保持稳定的状态。只要下半年PC业务能继续维持而不出现雪崩等状况,并在可能的增长点投入更多的经历与努力,有望打破现在的不景气状态。

更多有关英特尔的资讯,欢迎访问 英特尔专区

编译,未经许可,不得转载!

- 英特尔总裁唱衰晶圆代工业(02-23)

- ARM手机芯片市场份额已超90% 英特尔倍感压力(03-17)

- 中国正探寻如何快速进驻HPC芯片领域(03-23)

- 业界不惧英特尔3D晶体管来势汹涌(05-09)

- 第一季度全球20大芯片厂商排行榜出炉 (05-20)

- Q1全球20大芯片厂商排行榜出炉 英特尔夺回优势(05-20)