矽品:日月光夸大并购好处,就不害臊?

日月光日前指出,整併矽品将可掌握未来五年400亿至500亿美元系统级封装(SiP)商机。矽品昨(21)日发表声明,直指日月光太过膨风,不切实际,强调透过垂直整合、强化技术并降低材料成本,才是提高获利根本之策。

矽品表示,日月光启动第二次公开收购硅品股权,屡次强调整合硅品有助于资源整合、掌握市场先机。日前日月光更登报宣称全球半导体产业因终端产品销售动能不足成长停滞,整合硅品可以掌握未来五年400亿至500亿美元的SiP及模组市场新蓝海。

矽品表示,这是不切实际的夸大说法,膨胀SiP市场规模。

矽品指出,SiP因市场发展由系统厂掌控,导致产品获利微薄,且垂直整合优于水平整合,夸大SiP市场规模没有依据,即使增加订单,也无法弥补日月光併矽品必然产生的转单损失,更无法抚平台湾整体封测产业及上下游业者的影响与衝击。夸大SiP市场规模,只是日月光为掩饰恶意併购负面影响的藉口。

矽品并引述熟悉SiP及模组专家对SiP的解析,强调SiP及模组市场不是有封测技术就可以做,还牵涉到光学设计、测试、镜头、微型马达、软板、系统整合等能力。

矽品表示,这些领域中,封测厂商包括日月光的能力,都远落后于鸿海、光宝及众多光学模组厂等竞争对手,更无法与索尼(Sony)及夏普(Sharp)等公司匹敌。

显见想掌握SiP市场新蓝海,仍有相当高的难度挑战,也不可能如日月光宣称可迅速取得大量的SiP及模组订单,弥补日月光併硅品高客户重叠率所产生转单新台币300亿至450亿元的损失。

矽品强调,SiP还分低阶/高阶产品,低阶产品主要使用技术为EMS使用的表面黏著技术(SMT),技术门槛低,同时材料占生产费用的比例极高,为低毛利产品。高阶产品技术门槛高,有许多非封测业擅长技术,主要是靠垂直整合,而不是水平整合。

强攻蓝海…何必自相残杀

日月光强调整併硅品可大啖系统级封装(SiP)商机。矽品昨(21)日反驳指出,双方水平整合不能发挥综效,必须垂直整合才有助益。

矽品说,发展SiP技术需要零件、材料及设备厂商配合,SiP厂商最大挑战在于能否降低零件及材料成本,部分模组材料成本就占80%,而且还要投资高价的专用设备。

稍早日月光营运长吴田玉坦承SiP获利微薄,需要重新调整产品结构,才能提高获利,最快2017年才会看到效果。

矽品表示,SiP材料成本高,垂直整合才能发挥综效,这也是先前硅品找鸿海合作的原因。硅品强调,硅品有精密封装,微型化技术;鸿海具备EMS(电子代工服务)/SMT(表面黏著)技术,双方策略联盟能强化技术互补,减少重複投资。

日月光合併矽品进行水平整合,不能解决材料成本问题,只是让台湾打世界杯的队伍从两队减少为一队。硅品指出,既然日月光看到SiP新蓝海市场,双方应共同努力抢占市场,而不是自相残杀,把机会让给国外竞争者。

另外,日月光宣称封测业者所需的原物料须通过客户验证採购,无法任意自行片面变更供应商,IC设计客户或IDM厂才是决定主要原料供应商等。

合体市占…可能涉及垄断

日月光能否二次公开收购矽品股权到49.7%,公平会审查是成败关键,双方整併市占计算,成为攻防焦点。

日月光整併硅品案已进入公平会审查,双方各自引用数据套学者观点,做为支持或反对整併的依据,其中最关键是双方封测市占到底多少,是否会涉及市场垄断。

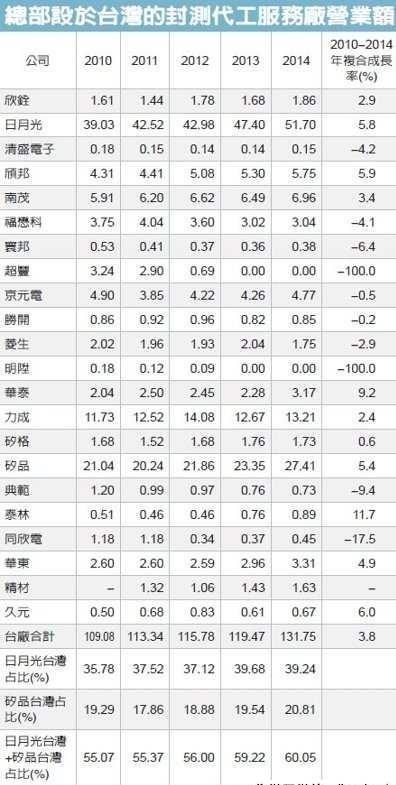

矽品提出国际调查机构顾能(Gartner)的统计数据强调,日月光2014年营收在台湾的市占率为39.24%,硅品2014年市占率为20.81%,两者合计在台湾市占率超过六成。

顾能2014年出版「全球半导体封装及测试服务市场占有率」报告,第三章第二节列出全球封测服务公司依公司总部所在国家/地区的营收及市占率,台湾地区列出26家公司,2014年OSAT封测代工总营收131亿多美金,为全球之最,2010至2014综合成长率为3.8%。

顾能昨天发布新闻澄清,日月光与硅品2014年营收合计79.11亿美元,占全球封测厂营收比重29.2%;日月光2014年占全球封测市场比重约19.1%。矽品占全球封测市场比重约10.1%。

- 矽品5月营收高涨,凭的仅仅是降价优惠?(05-07)

- 不看好下半年行情,矽品董事长为啥要改口(06-30)

- 林文伯:IC库存下季才能消化(09-29)

- 林文伯示好“红色供应链”:与其硬碰硬,不如一起弯(09-29)

- 鸿矽情深未了,日月光很受伤(09-29)

- 矽品:不会与鸿海换股,持续进行SiP合作(09-29)