未来十年中国集成电路产业的发展机遇与挑战

若干年之后如果再回过头来看,2010年将会成为中国集成电路产业发展史上的一个重要的里程碑年份。因为它是几个重要事件的节点,一是国发[2000]18号文即《鼓励软件产业和集成电路产业发展的若干政策》颁布十周年。同时,国家扶持和鼓励集成电路产业发展的新的优惠政策--业界称新18号文经过长期酝酿和准备,有可能在年底正式推出。二是今年是"十二五"承上启下的一年,"十二五"集成电路产业专项规划正在紧锣密鼓制定之中,产业主管部门正在动员各方力量"总结成果,破解难题,规划未来",明年正式出台的新的规划蓝图将对未来五年我国集成电路产业发展产生重大的深远的影响;三是由于2008-2009年经济危机的影响,全球产业资源进行了一轮很猛烈的重组,2010年世界集成电路产业走出全球金融危机的阴影,站在一个新的起点上,进入新一轮增长期,产业链各个环节的企业都在重新布局调整,抢点新的竞争制高点。

这是一个回顾过去,展望未来,制定行动计划的时刻。

过去十年我国集成电路产业所取得的发展成就,有目共睹,不少业内人士进行了很好的总结和归纳,无需赘言。未来十年,我国集成电路产业面临那些大的发展机遇?如何把握机遇在国际竞争中不断发展壮大却是值得业界认真思考的问题。

在全球集成电路产业价值链创造中中国的位置

在经济全球化和区域经济一体化的进程中,集成电路产业可以说是国际化竞争最激烈,产业资源全球流动和配置最为彻底的产业之一,任何一个国家和地区在集成电路产业价值创造体系中都自觉或不自觉的被推到了"最能发挥资源禀赋,形成国际比较优势"的产业链位置,这一结果是通过国际竞争和资源流动自然形成的。通过下面的表格可以比较直观的看出中国目前在全球集成电路产业价值链创造中的位置。

表一,全球集成电路产业价值链创造中中国的位置(2007)(单位:十亿美元)

中国集成电路产业的特点是市场需求大,产业规模小,绝大部分产品依赖进口。本土设计、生产的集成电路产品只能满足国内约24%的需求,我国每年进口的集成电路产品超过1000亿美元,是排名第一的大宗进口产品,其进口额超过了石油和钢材进口额的总和。美欧日韩凭借技术领先战略,主导着产业和技术发展方向,作为后进国家我们还处在"追随"和"赶超"的位置,从产业分工和价值链来看,我们处在从价值链底端向上爬升的过程。

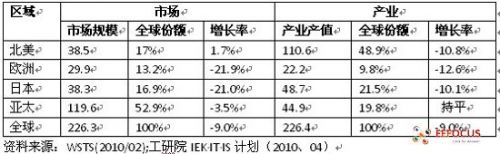

表二,全球半导体区域市场需求规模与产值创造比较表(2009)(单位:十亿美元)

从表二可以看出全球集成电路的市场和产业格局,基本上北美是供应商,亚太是消费者,欧洲和日本每年创造的产值与消耗掉的集成电路产品大体相当,其中日本在集成电路设备和技术上有一定优势,产值略大于消费。

如果把区域概念浓缩一下,北美以美国为主,亚太以中国为主进行对比,可以发现两国形成非常强的互补与对接,中国每年进口超过1000亿美元的集成电路产品,约占全球市场的一半,而美国集成电路产业每年创造1000多亿美元的产值,绝大部分产品销往了中国。中国是全球集成电路的"消费中心",美国则是"利润中心"。

从华虹NEC 909工程上马时,国家高层领导在政治局会议上表态"砸锅卖铁也要搞半导体",到2000年国务院18号文件的出炉,再到最近提出"拥有强大的集成电路产业和技术,是迈向创新型国家的重要标志"无不彰显着国家意志与决心。但是在全球集成电路产业分工体系和密如蛛网的"协约"、"标准"、"知识产权"等形成的产业生态系统中,一个后进国家想要独立的发展自己的集成电路几乎不可能,因为集成电路是全球市场、技术、标准、知识产权等各种产业要素和环节纵横交错相连,相互支撑和制约的"产业",不是可以关起门来搞的"事业"。因此,我国的集成电路产业只能是在国际竞争与合作中科学发展、开放发展和协调发展。

未来十年我国集成电路产业的发展机遇

机会孕育在变化之中,没有变化就没有机会,机会可以"发现"、"抓住",也可以"创造"。由于我国集成电路产业和技术处在"追随"和"赶超"阶段,通常我国的企业都是在机会已经出现以后,做出了正确判断,抓住机会,形成了成功,国内很多半导体公司都是如此。而集成电路强国的跨国公司实行的是技术领先战略,尤其是美国各大半导体公司的研发经费都在销售额的18%以上,以此创造机会。他们是靠研发创造出机会,引导消费。他们在短时间席卷了"机会窗"的利润,又投入更多资源,创造更大的机会,这就是他们能够快速发展的根本性原因。未来十年我国集成电路产业的发展机遇孕育在全球集成电路产业和技术的变化、变革、革命之中。

全球范围内产

- 库存调节暂歇 台湾IC设计业第2季缓步复苏(03-08)

- 中国IC设计业十二五有望达千亿 10年规模扩40倍(04-19)

- 台湾IC设计产业低迷 欲寻蓝海(04-18)

- IC设计Q2不同调 一线落难小厂出头(04-22)

- 中国IC设计规模到2015年将扩大一倍(06-03)

- 2010年全球IC设计厂商MEMS营业比例稳步提升(07-04)