MIPS:“我们为什么要收购一家模拟IP公司”

ARM公司和MIPS公司是全球微处理器架构的两大授权IP公司。长期以来,两家公司一个在低功耗便携式市场独占鳌头,一个则在网络通信领域保持着绝对优势。业内普遍共识是,MIPS架构胜在高性能,ARM架构胜在低功耗。然而从两家公司的客户数目和销售收入上看,ARM公司均数倍于MIPS公司。

由于架构本身特点、应用领域的差异以及市场推广力度等诸多方面的原因,在国内,ARM架构比MIPS架构拥有更多的用户和产业链伙伴的支持。这种强弱对比,也直接影响到了未来工程师对两种架构的接受程度:相对于对MIPS架构的陌生和"敬而远之",国内电子专业的学生会非常主动的学习ARM核的开发技术。据说,掌握ARM架构设计技巧的毕业生,其年薪要比平均市场价格高出20%到40%。这种人才储备上的正反馈机制,一边给ARM公司铺设着未来的利好前景,一边也给MIPS公司带来巨大的竞争压力。

对此现状,MIPS公司惟有奋争。一方面,他们正在模仿ARM,在各地市场构建更加完善的产业生态系统;另一方面,由于生态系统的搭建远非一年、三年之功,因此MIPS公司也在寻找到快速见效的竞争策略。

收购,就是MIPS公司找到的较短期策略。三年之前,ARM公司重金并购了全球排名第一的物理IP授权公司Artisan。现在,MIPS选择用同样的路数进行不一样的战略布局。

Mark Tyndall即是为此战略而来。被委任为MIPS公司业务开发和企业关系副总裁的他,2006年从德国英飞凌公司加入MIPS,其直接使命就是帮助MIPS完成一次具有战略意义的企业并购,为今后和ARM公司的较量增添砝码。

寻觅之后,MIPS的眼光投向了Chipidea公司。这家位于葡萄牙的模拟/混合信号IP供应商,拥有280名富有经验的模拟工程师和150家全球客户,成立十年来一直向业界提供包括无线射频、数字媒体、电源管理、数据传输和高速连接的IP解决方案。MIPS找到Chipidea的时候,公司正在准备2009年上市,然而当时遇到了融资方面的困难。Mark Tyndall说服了这家公司放弃上市计划,转而选择和MIPS合作。MIPS承诺,合并之后,Chipidea将继续保持原有的工程师队伍、品牌和客户,在MIPS公司内部作为一个高度独立的运营部门。

根据Garntner的统计报告,2006年全球半导体IP市场规模在18亿美金,增长率在24%,而模拟/混合信号的IP交易是增长最快的领域。从系统芯片的技术发展角度,MarkTyndall揭开了Gartner报告和MIPS收购Chipidea的深层理由。

|

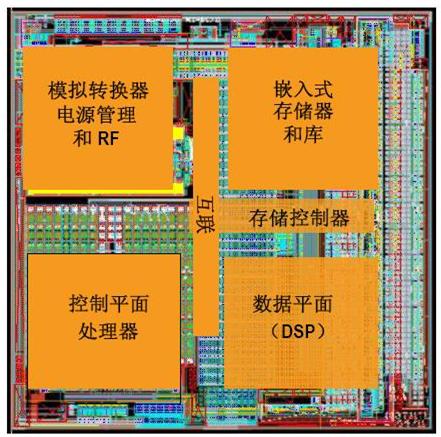

上图将SoC|0">SoC分解成了几大模块。"我经常问自己的一个问题是,在这四大块当中,到底哪一块是今后增长率最大的?"在Mark看来,这个问题的判断标准有三:第一,半导体公司将某部分模块的设计外包给IP公司的可能性有多高?第二,该部分的授权业务能否有足够大的市场空间?第三,这一部分的竞争门槛够不够高?

Mark解释说,左上的"模拟转换器、电源管理和射频"模块是SoC中的模拟部分,这个模块差异化很小,但是客户会不断需要Chipidea这样的模拟IP提供商的帮助,因此对于MIPS来说,这一块有市场需求,也就有利可图。左下的"控制平面、处理器"模块是SoC中的数字部分,也就是MIPS公司和ARM公司这两家处理器IP授权公司的竞争之地。由于两家的处理器架构已成为业界标准,所以除非特别的应用领域,没有公司会浪费时间和金钱,开发自己的处理器架构。右下的"数据平面"用的是DSP,负责进行大量的算术运算,半导体公司在此体现自己公司的差异性,可以说是各家公司的核心竞争力,因而就不是IP授权公司的征战之地。最后,右上的"嵌入式、存储器和库"模块也非合适的战场,因为随着晶圆代工厂日趋成熟,他们可以为自己的客户提供很多免费服务,MIPS没有切入的必要。

因此,MIPS得出的结论就是:由于模拟电路问题的复杂性,未来越来越多的客户将直接购买模拟IP。同时,由于SoC的流行,一些分立模拟器件将不再拥有今天巨大的市场,人们会希望把模拟电路都集成在一块芯片之上。"按照常规,系统芯片制造商在首先选择了微处理器架构之后,才开始设计他们的模拟IP。现在,既然MIPS公司现在已经有了模拟IP,再加上我们原有的处理器IP,我们可以帮助客户在最早的设计阶段就通盘考虑模拟和处理器的设计问题。这不仅意味着帮助客户降低研发难度,更能在65纳米时代降低系统芯片的开发成本。"

根据MIPS出示的Dataquest公司统计数字,2008年全球芯片中模拟IP的研发投入为24亿美元;其中,87%的花费是各家半导体公司自行开发专属模拟IP的投入,而Chipidea这样的商业模拟IP授权公司则占到其中的13%,也就是3.12亿美元左右。对于2007财年净收入为850万美金的MIPS而言,购入Chipidea之后,这一市场空间不仅相当诱人,而且更是胜券在握。

然而,一些业内观察家对商业化模拟IP的市场前景并不像MIPS那样乐观。在和的电话交流中,一位不愿透露姓名的行业分析师认为,模拟IP业务并不适合IP授权公司。"这种授权不像微处理器架构授权一样简单干脆。微处理器核高度标准化,所以在一次交易完成之后,授权公司基本不需要进行更多的客户维护,只要客户的芯片量产,那么IP公司就可以坐地收钱;但是如果你卖的是模拟IP,由于模拟电路的特性,客户每次进行芯片设计都需要你的模拟信号工程师提供支持服务。因此,MIPS公司今后的客户服务成本可能非常之高,利润也就被摊的更薄。"

根据公开的财务数字,ARM公司2006年全年的营业收入为1.3亿美元,MIPS公司为6410万美金。要弥合这一差距,想来Chipidea应该不是MIPS唯一的答案。因为与此同时,ARM公司在业务模式创新、产品换代方面,丝毫也没有放松脚步。(相关ARM公司的深度报道即将于下周推出)

- 重磅出新:ARM CORTEX-M4处理器 面向高性能数字信号控制领域(01-23)

- ARM Cortex-A9处理器,满足可扩展性能及低功耗设计需求(09-22)

- 2012年EDA产业趋势预测 SoC功能验证将成为主要议题(01-19)

- 2011年电视半导体市场增长势头减弱,SoC销售额下降(02-13)

- 2011年台湾厂商横扫对手,主宰电视SoC市场(03-01)

- 系统级芯片SoC真的能取代传统CPU?(04-26)