光伏发电产业的窘境,没有优惠政策还剩多少吸引力?

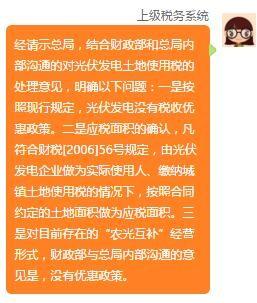

当农业光伏面临变更占地土地的性质时,另一个问题也逐渐浮出水面--土地使用税。日前,山东某市针对光伏电站的土地税征收问题上,向上一级税务系统征询意见时,得到的回复如下:

经请示总局,结合财政部和总局内部沟通的对光伏发电土地使用税的处理意见,明确以下问题:一是按照现行规定,光伏发电没有税收优惠政策。二是应税面积的确认,凡符合财税[2006]56号规定,由光伏发电企业做为实际使用人、缴纳城镇土地使用税的情况下,按照合同约定的土地面积做为应税面积。三是对目前存在的"农光互补"经营形式,财政部与总局内部沟通的意见是,没有优惠政策。

在光伏电站建设中涉及土地税收的主要包括两类,分别是土地使用税和耕地占用税。然而,由于之前并未有明确的法律条文对光伏电站的土地税收进行明确规定,故在电站开发的具体实施过程中,各地对于土地征税问题的处理也并未统一。

先来分析下城镇土地使用税。根据《中华人民共和国城镇土地使用税暂行条例》第二条,"在城市、县城、建制镇、工矿区范围内使用土地的单位和个人,为城镇土地使用税(以下简称土地使用税)的纳税人,应当依照本条例的规定缴纳土地使用税"。

按照该说法,城镇土地使用税是否需要缴纳主要根据光伏电站选址的类型,如果是建在"城市、县城、建制镇、工矿区范围内"内则需要缴纳,与光伏电站的建设形式并无太大关系。在上述回复中也明确了,无论何种形式的光伏电站用地,都没有税收优惠。

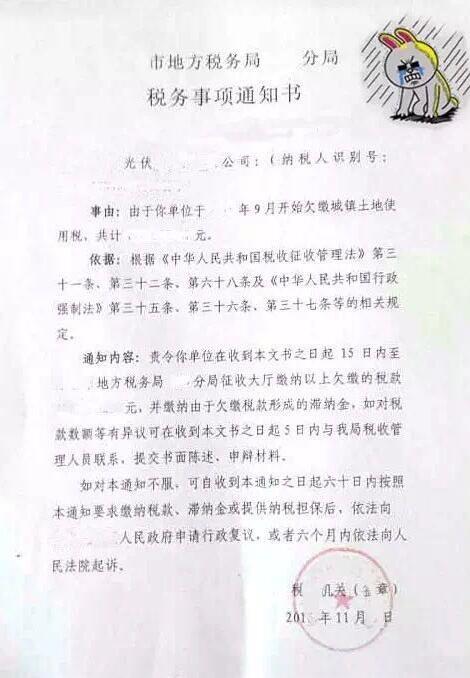

某光伏企业近日收到的城镇土地使用税催缴通知

但需要注意的是,城市、县城、建制镇、工矿区的具体征税范围以及税额幅度,都是由各省、自治区、直辖市人民政府划定,根据市政建设状况、经济繁荣程度等条件,确定所辖地区的适用税额幅度。

按照土地利用总规划,国土部门把土地分为三类性质:一般农用地,建设用地和未利用地。地面电站一般使用的是例如荒山、荒坡,滩涂,盐碱地等未利用地进行建设,并不在耕地占用税征收范围内。

2015年内蒙古财政厅与地税局曾联合发文《关于明确光伏发电耕地占用税政策的通知》,"单位和个人从事集中式地面并网光伏电站建设占用耕地或其他农用地的,无论永久占地还是租赁占地,均形成了建房或从事非农业建设的事实,应当征收耕地占用税"。

据了解的情况,地面电站使用未利用地需要缴纳耕地占用税的情况,也许已经成为一种常态,由于没有国家相关文件进行明确,该问题的处理基本都是"看当地政府态度"。

对于农光互补的光伏电站来说,《中华人民共和国耕地占用税暂行条例》第三条,"占用耕地建房或者从事非农业建设的单位或者个人,为耕地占用税的纳税人,应当依照本条例规定缴纳耕地占用税"。土地条例第六条第五款也规定"直接用于农、林、牧、渔业的生产用地予以免税"。所以,对于占用基本农田建设农光互补形式的光伏电站来说,如何明确"农光互补电站是否属于非农建设"也是一个矛盾点。

但按照上述回复,"光伏发电与农光互补形式电站均没有税收优惠政策",从字面上可以理解为都需要缴纳相应的土地税。另外,也有农光互补电站会申请设备农业用地备案,来获得一定的税收优惠。

对于耕地占用税应税面积的确认,在上述内蒙古政策通知中如此规定,"对于电站光伏板阵列之间没有改变土地性质且保持原状及原有农牧业功能的土地,不征收耕地占用税"。据业内人士透露,内蒙地区的电站土地使用税的应税面积也按照该规定执行,已经有相当一部分按照该规定缴纳了耕地占用税。

而在上文的回复中表示,"应税面积的确认,凡符合财税[2006]56号规定,由光伏发电企业做为实际使用人、缴纳城镇土地使用税的情况下,按照合同约定的土地面积做为应税面积",由此,凡在土地租赁合同中的所有土地都需要缴纳。这无疑又将增加企业的税费成本,也将对电站收益率产生影响。

而目前,由于没有形成统一的条例规定,各地方政府对于发展光伏的态度不一,也导致了税费缴纳不明确。同时,由于政策不明朗,即使现在不需要缴纳的税费,以后也将是一颗不定时"炸弹",企业随时都有被催缴的可能性,给电站投资带来隐患。

专栏作者招募

你也许是工程师甲,每天默默画电路板、写代码;

你也许是高校老师乙,每天站在三尺讲台,传授知识;

你也许是项目经理丙,每天为得到客户认可而赶工、奔忙;

不管你身处何地是何种身份,只要你是电子领域的从业者,就一定有对这一行业的一些感受和看法。

可能你已修炼成资深行业观察家,如何小庆老师那样真知灼见

- 晶体硅补助9元/瓦!中国继续大力补贴太阳能行业(07-21)

- 多晶硅企业盈利能力将直线回升(08-09)

- 光伏发电标准即将出台 设备商洗牌加剧(08-09)

- 中国太阳能电池在美国光伏发电市场份额进一步增加(12-20)

- 国内光伏清洁生产现状报告(04-14)

- 国内首个钒电池储能光伏发电加油站投入使用(05-09)