电源管理半导体市场强劲增长——许多领域增长逾40%

据IHS iSuppli的电源管理分析报告,2010年电源管理半导体市场的所有领域均出现增长,整体产业扩大至310亿美元,电压调节器和专用晶体管(specific transistors)等个别领域的增长率甚至高达40%以上。

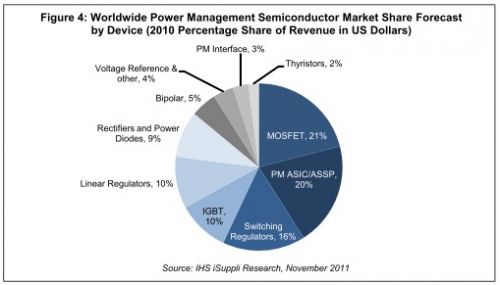

去年,电源管理半导体市场中的最大领域是用于转换电子信号的MOSFET,占21%。紧随其后的是与电源管理有关的专用集成电路和专用标准产品,占20%。开关调节器排在第三位,占16%的份额,线性调节器和绝缘栅双极晶体管(IGBT)各占10%。

该市场的其它领域是整流器与功率二极管、双极晶体管、电压参考器件、电源管理接口与半导体闸流管,其份额均小于10%,如图4所示。总体电源管理半导体市场为310亿美元,比上年增长41%。

2010年的主题是"产能"。由于上年需求高涨,那些掌握大量产能的厂商--尤其是市场中的关键厂商,最终获得的成功最大。IHS公司认为,数量是通向产能的门票,也是获得领先市场排名的阶梯。电源管理半导体市场由专门用于电子系统中的电源转换、分配与管理的产品构成。

2010年IGBT增长突出,劲增56%,从2009年的19亿美元增至30亿美元。其增长主要源于中国改善基础设施,大力发展太阳能和风能等环境友好型能源,以及混合动力和电动汽车。

厂商排名方面,德州仪器保持第一,其营业收入增长主要来自有机增长,比如增加了LED驱动器和面向便携应用的超低功率电压调节器集成电路等产品线。2010年德州仪器的电源管理营业收入达到25亿美元,比上一年增长46%。

2010年10大厂商中有两个新面孔,分别是美国的国际整流器公司和日本的瑞萨电子。国际整流器公司在缺席三年后再次进入10大厂商排名,但2010年该公司的有机增长率最高,达58%,远高于41%的产业平均水平。瑞萨电子通过收购日本NEC的半导体部门而成功上位。

2010年,20家最大供应商的合计市场份额从2009年的67%上升到70%。北美供应商的市场份额从41%扩大到42%,风头压过亚洲同业,这是六年来的第一次,非常不容易。

电源管理半导体供应商目前试图大幅调整重点,从生产消费型半导体转向高价值器件。通过改善产品结构,供应商希望增强对需求波动和产业经济转移的适应能力。

但IHS公司认为,这种策略必须经过周密思考,尤其是因为电源管理半导体的高价值市场比消费型器件市场小得多。另外,由于各家厂商都采取同样的策略,该市场将变得非常拥挤。

Marijana Vukicevic是IHS公司的电源管理首席分析师。

如欲进一步了解该主题,请参阅IHS iSuppli公司的报告: "Stormy 2010 Changes Power Management Semiconductor Landscape." 更多信息,请访问: http://goo.gl/aT3HA.

- 全球芯片库储备或处于危险边缘(02-18)

- iSuppli预计WLAN芯片组出货量将超7亿个(02-21)

- 全球芯片晶圆产量因日本地震减少四分之一(03-23)

- 全球MEMS产业相对未受日本地震影响(05-19)

- Gartner下调半导体增长预期 iSuppli持相反观点(06-24)

- iSuppli称半导体库存预计连续第7个月上升(06-29)