中国光伏逆变器市场前景光明 预计增长31%

中国光伏逆变器市场前景光明 未来四年预计复合年度增长率为31%

据IHS iSuppli公司中国研究部门的专题报告,在中国政府推进清洁能源政策的支持下,而且有强劲的潜在财务收益刺激厂商投资,中国光伏(PV)逆变器市场四年内将增长近三倍。

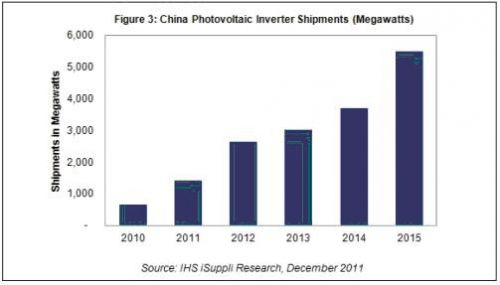

逆变器是用于太阳能发电的关键部件。中国逆变器出货量到2015年将从2011年底的1.4GW 上升到5.0GW,复合年度增长率为31%,如图3所示。今年增长尤其强劲,比去年的657MW锐增117%。明年该市场将大幅增长85%,达到2.6GW,之后的增长将会变得更加温和。

未来四年中国逆变器市场的增长将增强中国在全球太阳能逆变器产业中的地位。去年中国仅占全球PV逆变器出货量的3%,而德国的份额高达42%,意大利占22%,捷克占7%,美国和日本均占6%,法国占4%。但到2015年,中国的份额将大幅上升到13%。

中国政府是推动中国逆变器市场增长的主要因素。自从2005年以来,中国政府颁布和实施的一系列政策,直接促进了本地企业的逆变器出货量增长。今年发改委发出三份文件支持中国太阳能产业,这将使得国内PV逆变器产业受益。不过,在具体问题上的中国总体PV政策仍然不太明朗,比如并网和资本设备成本问题。

财务考虑也是逆变器市场的一大促进因素。例如,与太阳能电池和电池模组相比,中国PV逆变器产业的价格压力不大,在整个PV系统的成本中只占很小的一部分。PV电池占PV系统整体成本的64%,而逆变器只占7%。国内逆变器厂商数量也少于电池及PV电池厂商,逆变器的毛利润率高于其它部件。

在本地逆变器厂商中,阳光电源是少数取得较大市场份额的厂商之一,占国内逆变器市场的40%以上,甚至超过了美国Emerson等外国厂商。阳光电源位于中国东南部的安徽省,IHS iSuppli 公司的数据显示其2010年营业收入约为8600美元。

其它重要的本地光伏企业包括上海航锐电源科技有限公司,江苏江苏艾索新能源,广东的格瑞特新能源以及北京的KLNE。

中国共用事业市场去年占国内总体逆变器营业收入的54%,商业市场占42%,住宅领域占4%。输出功率为10kW至499kW的逆变器产量在市场中占大部分,其次是功率大于500kW的逆变器。同时,因为效率较高和每瓦成本较低,阳光电源等厂商正在开发输出功率更大的逆变器。

- 保利协鑫与中电光伏签订长期硅片供应合约(02-18)

- 国家电网光伏电站并网检测能力达世界领先水平(02-22)

- 光伏产业增速将降(02-28)

- 1月多晶硅进口量超过5000吨(03-03)

- 国内光伏巨头进军美国(03-03)

- 全国工商联:引导光伏产业健康有序发展(03-11)