2010年光伏系统需求回归增长 弱者出局

时间:01-25

来源:EDN

点击:

2009年所有产业都面临严峻形势,太阳能产业也未能避开全球经济衰退和金融市场动荡的冲击。尽管2010年形势可能好转,但也不会一帆风顺。

需求回到增长轨道,但利润不见上升

iSuppli公司预测,2010 年全球光伏系统装机容量将增长68%,达到8.6GW。这意味着,随着全球经济衰退减弱,以及更多的地区和领域出现需求,光伏市场增长速度将回到危机前2008 年的水平。但是,2009 年价格大幅下滑。如图1 所示,晶体硅组件平均价格下降38%,太阳能单晶片价格下跌50%,多晶硅现货价格锐降80%。iSuppli 公司认为,这代表价格的永久性下降,将使光伏产业变成竞争十分激烈的市场,弱者出局,只剩下少数几家企业占据较大的市场份额。

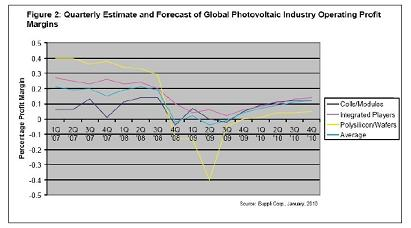

其主要启示在于,业内厂商将需要继续加快削减成本,努力跟上价格下跌步伐,适应利润率不断压缩的局面。图2 所示为多晶硅、电池/组件厂商,以及至少参与产业链四个节点的综合厂商的营业利润率情况。

iSuppli 公司的分析结果显示,继2009 年大部分时间亏损之后,厂商在第四季度恢复盈利。预计2010 年获利情况将继续改善,但不会回升到经济衰退之前的水平。iSuppli 公司预测,光伏产业多数领域的平均利润率将在2010 年第四季度前回升到10%以上。但是,供应过剩的多晶硅领域的扭亏步伐将落在后面。

驱动降低成本计划盈利情况改善的主要因素,是追上价格下跌的速度。

光伏系统价格不会象组件价格跌得那么快

2009 年,光伏系统的平均价格下跌11%左右,而晶体硅组件的平均价格重挫了38%。iSuppli 公司预测,2010 年光伏系统的价格将下降10%,组件价格将再下跌20%。似乎有三个因素导致这种价格下降速度的差异。其一是系统平衡(BOS)器件以及安装相关的成本,即工程、采购和建筑(EPC),下降得比较缓慢。另一个原因在于安装业务的分散性特点,导致其节省成本的积极性不强。第三个原因与第二个有关,事关国家为鼓励光伏发电项目而提供的优惠政策,如优惠的长期收购电价(FIT)、折扣与税赋优惠,这些因素帮助系统价格保持在较高水平。与最后一点有关的是,项目开发商和安装商只需向系统所有者展示诱人的投资回报(ROI)和回收期就能做成生意,不必提供最低的价格。

FIT 导致不确定性

德国是全球最大的太阳能发电国家,现在该国的太阳能产业存在极大的不确定性。像西班牙在2008 年采取的做法一样,可能进一步降低FIT 的威胁已导致德国市场的光伏系统需求大增。估计德国2009 年占全球总体光伏系统装机市场的50%。

厂商数量增多

预计2010 年将有更多的企业进入光伏产业,他们都想借助其它产业赋予他们的潜在竞争优势。最突出的是三星和LG 电子,后者是LG Displays 的最大股东。他们已经是全球最大的LCD 面板生产商,而且是全球电视、手机和家电大厂。

液晶面板的生产,与生产太阳能电池板有许多相似之处。二者都涉及沉积了多层薄膜多晶硅和其它材料的大型玻璃基板。这些企业在降低成本、提高品质和扩大批量方面经验丰富。这些企业可以利用玻璃、晶圆、多晶硅和制造设备的采购来受益。这些企业也擅长进入现成的领域,并最终占领这些领域。

产能过多,尚未摸清周期变化规律

尽管光伏产业在降低库存方面做得很好,但形势没有明显改善,因为现有产能的利用率波动较大。由于产业存在FIT 引发的需求泡沫--德国市场是最新一例,所以难以进行有效的计划。确实,市场现在正在吸收组件供应,但到年中以前,产业可能再度充斥过剩供应。

从多晶硅到组件,企业已通过闲置生产线和减少班次削减了产量。iSuppli 公司估计,2009 年所有节点的平均产能利用率为70%。有些企业全年产品脱销,而有些企业则产品过剩。此外,2009 年许多厂商扩充了产能。关于如何计算产量存在很大争论, iSuppli 公司的定义是每周七天、每天24小时使用已安装的生产线/设备。iSuppli 公司认为,2010 年产能持续过剩或接近过剩将使价格持平。

中国、美国和意大利将成为厂商的必争之地

对于2010 年,iSuppli 公司预测几大新的增长市场将成为厂商的必争之地。最突出的是中国、美国和意大利,iSuppli 公司预测它们合计将占2010 年增量市场的50%。德国仍将是最大的市场,但上述国家的重要性将不断上升。中国是后来者,急于提高可再生能源占其总体能源的比重。在这些市场中有战略定位的企业,现在面临在未来几年抢占份额的最大机会。有些企业正在利用EMS 提供商来生产组件,以最大限度降低资本投入和立足于本地化。Jabil Circuit 与SunPower 的关系就是这方面的例子。

需求回到增长轨道,但利润不见上升

iSuppli公司预测,2010 年全球光伏系统装机容量将增长68%,达到8.6GW。这意味着,随着全球经济衰退减弱,以及更多的地区和领域出现需求,光伏市场增长速度将回到危机前2008 年的水平。但是,2009 年价格大幅下滑。如图1 所示,晶体硅组件平均价格下降38%,太阳能单晶片价格下跌50%,多晶硅现货价格锐降80%。iSuppli 公司认为,这代表价格的永久性下降,将使光伏产业变成竞争十分激烈的市场,弱者出局,只剩下少数几家企业占据较大的市场份额。

|

其主要启示在于,业内厂商将需要继续加快削减成本,努力跟上价格下跌步伐,适应利润率不断压缩的局面。图2 所示为多晶硅、电池/组件厂商,以及至少参与产业链四个节点的综合厂商的营业利润率情况。

iSuppli 公司的分析结果显示,继2009 年大部分时间亏损之后,厂商在第四季度恢复盈利。预计2010 年获利情况将继续改善,但不会回升到经济衰退之前的水平。iSuppli 公司预测,光伏产业多数领域的平均利润率将在2010 年第四季度前回升到10%以上。但是,供应过剩的多晶硅领域的扭亏步伐将落在后面。

|

驱动降低成本计划盈利情况改善的主要因素,是追上价格下跌的速度。

光伏系统价格不会象组件价格跌得那么快

2009 年,光伏系统的平均价格下跌11%左右,而晶体硅组件的平均价格重挫了38%。iSuppli 公司预测,2010 年光伏系统的价格将下降10%,组件价格将再下跌20%。似乎有三个因素导致这种价格下降速度的差异。其一是系统平衡(BOS)器件以及安装相关的成本,即工程、采购和建筑(EPC),下降得比较缓慢。另一个原因在于安装业务的分散性特点,导致其节省成本的积极性不强。第三个原因与第二个有关,事关国家为鼓励光伏发电项目而提供的优惠政策,如优惠的长期收购电价(FIT)、折扣与税赋优惠,这些因素帮助系统价格保持在较高水平。与最后一点有关的是,项目开发商和安装商只需向系统所有者展示诱人的投资回报(ROI)和回收期就能做成生意,不必提供最低的价格。

FIT 导致不确定性

德国是全球最大的太阳能发电国家,现在该国的太阳能产业存在极大的不确定性。像西班牙在2008 年采取的做法一样,可能进一步降低FIT 的威胁已导致德国市场的光伏系统需求大增。估计德国2009 年占全球总体光伏系统装机市场的50%。

厂商数量增多

预计2010 年将有更多的企业进入光伏产业,他们都想借助其它产业赋予他们的潜在竞争优势。最突出的是三星和LG 电子,后者是LG Displays 的最大股东。他们已经是全球最大的LCD 面板生产商,而且是全球电视、手机和家电大厂。

液晶面板的生产,与生产太阳能电池板有许多相似之处。二者都涉及沉积了多层薄膜多晶硅和其它材料的大型玻璃基板。这些企业在降低成本、提高品质和扩大批量方面经验丰富。这些企业可以利用玻璃、晶圆、多晶硅和制造设备的采购来受益。这些企业也擅长进入现成的领域,并最终占领这些领域。

产能过多,尚未摸清周期变化规律

尽管光伏产业在降低库存方面做得很好,但形势没有明显改善,因为现有产能的利用率波动较大。由于产业存在FIT 引发的需求泡沫--德国市场是最新一例,所以难以进行有效的计划。确实,市场现在正在吸收组件供应,但到年中以前,产业可能再度充斥过剩供应。

从多晶硅到组件,企业已通过闲置生产线和减少班次削减了产量。iSuppli 公司估计,2009 年所有节点的平均产能利用率为70%。有些企业全年产品脱销,而有些企业则产品过剩。此外,2009 年许多厂商扩充了产能。关于如何计算产量存在很大争论, iSuppli 公司的定义是每周七天、每天24小时使用已安装的生产线/设备。iSuppli 公司认为,2010 年产能持续过剩或接近过剩将使价格持平。

中国、美国和意大利将成为厂商的必争之地

对于2010 年,iSuppli 公司预测几大新的增长市场将成为厂商的必争之地。最突出的是中国、美国和意大利,iSuppli 公司预测它们合计将占2010 年增量市场的50%。德国仍将是最大的市场,但上述国家的重要性将不断上升。中国是后来者,急于提高可再生能源占其总体能源的比重。在这些市场中有战略定位的企业,现在面临在未来几年抢占份额的最大机会。有些企业正在利用EMS 提供商来生产组件,以最大限度降低资本投入和立足于本地化。Jabil Circuit 与SunPower 的关系就是这方面的例子。

- 保利协鑫与中电光伏签订长期硅片供应合约(02-18)

- 国家电网光伏电站并网检测能力达世界领先水平(02-22)

- 光伏产业增速将降(02-28)

- 1月多晶硅进口量超过5000吨(03-03)

- 国内光伏巨头进军美国(03-03)

- 全国工商联:引导光伏产业健康有序发展(03-11)