中国正走在薄膜化太阳能电池的路上

时间:09-25

来源:EDN

点击:

中国薄膜产业正在崛起

目前,制造薄膜太阳能电池的生产技术非常多,已实现量产的技术主要有非晶硅、碲化镉(CdTe),铜铟镓硒(CIGS/CIS)三种,另外还有光敏化染料、砷化镓、高分子聚合物(Polymer)材质等不同薄膜太阳能电池技术,但均未达到量产条件。其中非晶硅薄膜太阳能电池技术所占市场份额最大,也是中国厂商发展薄膜太阳能电池的主要方向。

目前非晶硅薄膜太阳能电池的国际龙头厂商为美国的United Solar Ovonic和日本的Kaneka。但欧洲和日本的传统晶体硅太能能厂商也越来越重视对非晶硅薄膜太阳能电池的布局,在持续强化对非晶硅薄膜太阳能电池的研发和生产,进一步提升非晶硅产品的竞争力。比如夏普在2005年开始涉入非晶硅薄膜太阳能电池的大规模生产,2007年宣布把在大阪新工厂的产能增至年产量为1000MWp,2008年3月进一步宣布把整个集团的薄膜太阳能电池产能,扩大到年产量为6000MWp。德国晶体硅太阳能电池大厂Q-Cell,也已加入薄膜太阳电池的试产当中,其一方面与多晶硅厂REC共组薄膜公司CSG,另一方面又独自投资薄膜电池厂VHF,获15.5%股份,并投资非晶硅薄膜公司Calyxo。

中国大陆从上世纪80年代中后期就已引进非晶硅电池技术,此后中国的非晶硅电池产业一直处于稳步发展态势,并在进入本世纪后显示出快速发展的态势。近年来受益于世界光伏市场的拉动与薄膜电池产业技术不断走向成熟,特别是太阳能级多晶硅原料短缺的推动,加速了我国薄膜电池产业的发展。

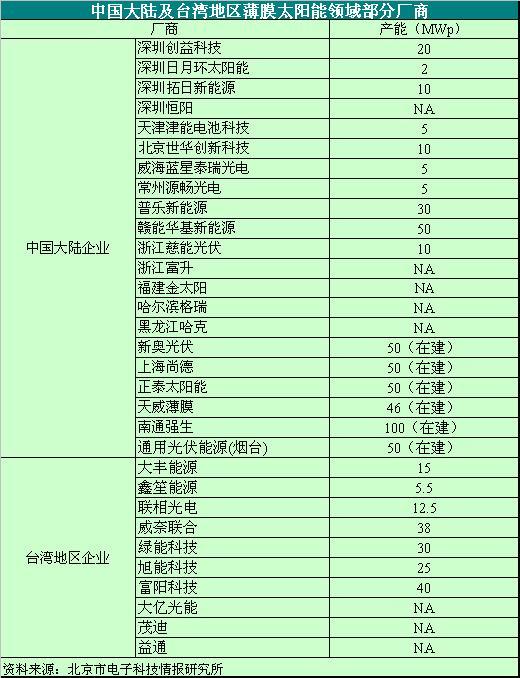

2004年以前,中国薄膜电池产业以单结非晶硅电池为主。2004年天津津能开始引进2.5MWp技术水平更高的微非迭层电池(a-Si/uc-S)生产线。非晶硅电池产业进入快速发展时期。晶体硅太阳能电池大厂无锡尚德于2006年8月,在上海投入薄膜电池研发与制造中心的建设,LDK创办人彭小峰更以个人名义投资百世德太阳能,设立成立总产能达1GWp的薄膜太阳能电池厂,其余如常州源畅、赣能股份、河北新奥集团、烟台通用光伏、南通强生光电、保定天威集团等厂商,纷纷宣布涉足薄膜太阳能电池产业,掀起了一波薄膜太阳能电池投资热。

根据拓墣产业研究所的统计,截至2007年中国薄膜太阳能电池的年产能约为60MWp。但随着新奥光伏、南通强生光电等薄膜太阳能电池产线的建成投产,将大大提高中国薄膜太阳能电池的产能,至2008年底中国薄膜太阳能电池的年产能有望增长342%,达到265MWp。2009、2010年随着新奥、强生、天威、尚德等大尺寸薄膜电池产线的跟进,其年产能将持续增长,至2010年将达到2200MWp。由此,中国太阳能光伏产业格局将发生重大变革,薄膜太阳能电池占整个中国太阳能电池产能的比例,将由2007年之前的不足2%,到2010年有望接近20%。

此外,台湾地区的太阳能产业也受到缺硅风暴的严重波及,投入薄膜太阳能的生产。目前台湾地区投入太阳能产业的厂商以具有联电投资的联相与大同集团的绿能最受瞩目,其中绿能与美商应材(Applied materials)合作,直接投入8.5代玻璃基板的薄膜产线,是台湾地区厂商中最为积极者。此外,还包括由台湾光华开发独立分出的大丰能源科技、大亿科技转投资的大亿光能、中环投资的富阳光电,以及威奈联合、鑫笙、旭能等业者。

除了非晶硅薄膜太阳能电池外,碲化镉(CdTe)是另一种已有实际量产的薄膜太阳能电池技术,它也是薄膜电池中历史最久、被密集探讨最多的一种。目前投入碲化镉技术生产,规模最大的当属美国First Solar,2009年预估产能达1GWp,且转换效率可望达10%,另一家已量产CdTe薄膜太阳能电池厂为德国的Antec Solar,但产能为4MWp。除了First Solar和Antec Solar外,美国的Primestar Solar跟NREL和DOE合作,也投入 CdTe薄膜太阳能电池的生产。

铜铟镓硒(CIGS/CIS)薄膜太阳能技术由于具有高光电转换效率和低材料成本,后势发展也颇受业界注目。其中日本厂商昭和壳牌石油(Showa Shell)也于2007年开始进入铜铟镓硒领域,日前宣布将投入超过9亿美元,建造全球最大铜铟镓硒薄膜太阳能电池厂,预估年产能1GWp,此外,该领域的厂商还有德国Wurth Solar、美国Miasole等。不过,上述两种技术还都存在工艺复杂,投资成本高、关键原料碲的天然运藏量有限,镉的毒性等使人们无法放心的接受等问题,尚待解决。

中国大陆及台湾地区薄膜太阳能领域部分厂商 |