全球半导体市场变得不那么宽容

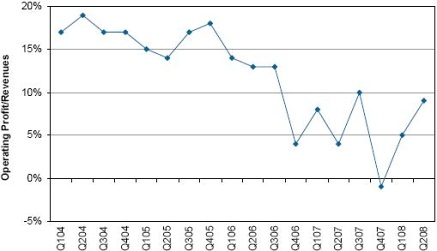

从2004年中期开始,半导体利润率就稳步下滑,2008年季度净利润率已从2004年的17-19%降至单位数。如图3所示,半导体产业的利润率现在甚至还不如PC产业,除了2001年市场严重下滑的一段时期以外,以前从未出现过这种情况。

季度半导体营业利润率(不包括代工厂商)

在某种程度上,半导体产业的形势一直受到短期事件的影响,如2006年由库存注销和DRAM及微处理器等主要产品领域的价格战导致的市场动荡。但是,长期趋势显示,历来擅于在电子价值链中攫取利润的半导体产业,似乎已经丢失了点金术。

半导体厂商分化成两类

随着利润下降,半导体产业重新分化成新的群体。

2001-2004年,半导体企业似乎可以分成三类:一小部分企业的增长速度高于整体市场;多数供应商表现一般;还有一类表现不佳的企业垫底。上层供应商通常采用掠夺性商业策略,使其能够夺取竞争对手的市场份额。最低层企业经常充当这些掠夺者和中层供应商的猎物。

但是,在刚刚结束的2004-2007年半导体商业周期中,掠夺性策略及这种策略所获得的成功消失了,中等业绩企业的数量扩大。实际上,低等业绩企业数量大幅减少,现在半导体产业中只有两个主要分布:一些表现出色的企业,以及其它企业。2004-2007年增长率超过100%的企业减少到九家,而2001-2004年时有19家。

这表明半导体企业无法再通过从弱小企业手中抢夺市场份额来使自己脱颖而出。

那么,半导体企业如何才能摆脱目前市场局势的束缚,并取得高于业界的增长速度?

对于半导体供应商来说,一个得到证明的成功策略是走出去,围绕自有的知识产权(IP)建造系统级芯片,并利用这些芯片来设计总体系统中的更多部分,从面从客户手中夺得价值。采以这种策略的厂商总是比同业更加赚钱,而且成长速度更快。其中的例子包括高通、MediaTek和凌特公司。

另一个策略是从产业中现有的现金牛产品身上挤奶。这种现金牛产品通常是后沿(trailing-edge)产品,已经过了商品化阶段,价格走势相当稳定,而且越来越少的供应商投入最优秀的人员设计和管理这些多数半导体牛仔会感到厌烦的产品。这种产品的卖家包括Microchip、Diodes Inc.、Microsemi和Rohm。

最后,财力雄厚的半导体供应商可以利用自己的资源,在产品与制造领域比对手投入更多的资金,从而在竞争激烈的市场领域保持技术与规模主导优势。采用此种策略的厂商包括三星电子、英特尔和台积电。

平庸者无立足之地

随着半导体企业试图采用这些策略,它们将必须面对现实:电子产业的各个领域越来越不能容忍平庸之辈,因为这会拖累利润以及设备和运营业绩。另外,半导体买家期望它们的供应商在所有方面都是一流的,从工艺技术到营销,许多厂商可以达到这样的标准。在今天这个时代,半导体供应商有机会把任何或者全部业务外包给能够提供世界级服务的第三方来源。那些不能在所有流程方面达到顶级质量和表现的半导体厂商--不管是通过外包还是利用内部资源,将在市场中受到惩罚。

明年的模式

除了上述策略,胆子非常大的半导体经理还有一个选择:建立一个可伸缩的流程,允许半导体企业通过收购其它公司或者部分产品实现成长。制订这种流程将允许厂商实现前所未有的规模和巨大财富。由于半导体加工变得日益大众商品化,这种策略变得更加可行。

- 分析师称Intersil或成芯片业下一个收购目标 (04-11)

- 英飞凌发布2011财年第三季度财报(08-13)

- 山寨平板刀尖上行走:价格战吞噬利润(12-07)

- 金融时报:联想中国利润丰厚有助新市场扩张(12-14)

- 本土IC设计业利润率为何略逊一筹(02-22)

- 三星第一季度运营利润或达44亿美元 同比增70%(04-09)