亚太地区太阳能市场集中度调查

根据NPD Solarbuzz出版的亚太地区光伏市场季度报告,亚太主要光伏市场中排名前十的组件厂商占据较高的市场份额,并且积极在其他亚太新兴市场上开拓业务。

在亚太地区各个主要光伏市场中,系统安装价格、客户细分、应用类型细分和整体市场增长率开始出现显著差异。这种差异化被认为与在不同的国家中光伏组件厂商市场份额集中度直接相关。

由于终端客户的"偏好"或者政策导向,一些地区继续倾向于国内生产的光伏产品,然而在其他地区光伏组件供应正在快速接近"完全竞争"的状态。后者的特点是市场的进入壁垒低,产品供应无差别,光伏厂商(卖方)的议价能力有限。

中国、印度和日本等亚太主要光伏市场都表现出一定程度的本土"偏好",而澳大利亚市场则可以看做是"开放市场"。这种供应分化的局面是由多种因素共同促成的:终端客户对本国(比如日本)产品的偏好(忠诚度)、产品对当地(比如印度)制造比例的要求、以及有竞争力的价格要求(比如中国和澳大利亚)。

在中国和澳大利亚,价格是选择组件厂商的主要的因素。中国的许多厂商可以提供低成本产品,而澳大利亚已经没有大型的光伏组件厂商。

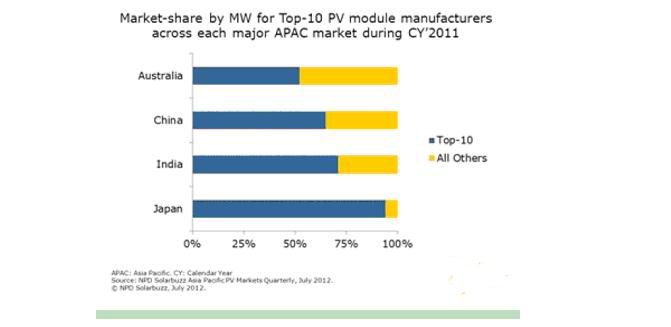

这些问题在任何一个国家都会直接影响一线跨国光伏组件厂商的市场占有率,这并不令人奇怪。根据最新的NPD Solarbuzz亚太地区光伏市场季度报告,在四个主要的亚太市场(中国、日本、印度和澳大利亚),排名前十的组件厂商的市场份额从50%(澳大利亚)到90%(日本)不等。

由于一线组件厂商在亚太地区主要市场上的占据主导地位,其他组件厂商开始将新兴亚太国家做为主要目标,或者将重点放在像澳大利亚这种容易进入的市场上。

然而随着下游光伏市场业务竞争的加剧,这可能只是一个短期机会。一旦新兴市场的规模达到"主要市场"水平,吉瓦级产能的一线组件厂商无疑会强化市场销售力量,全面挖掘这些新市场的潜在收入。

2011年亚太地区主要市场中前十名组件厂商的市场份额

- 亚太区前5大光伏市场2011年前景预测(08-02)

- 2011亚太区光伏市场前景预测(08-13)

- 中国光伏市场快速迈向自给发电时代(08-28)

- 亚太区将迎来光伏产业高增长(09-10)

- 薄膜太阳能未跑先喘,长期仍具竞争优势(03-25)

- 2011年光伏市场前景光明(01-13)