半导体产业展开必要的库存修正

据IHS iSuppli公司的库存追踪报告,第三季度半导体供应商的库存下降,结束了此前连续七个季度上升的局面。该产业进入了自我修正模式,以缓解供应过剩问题。

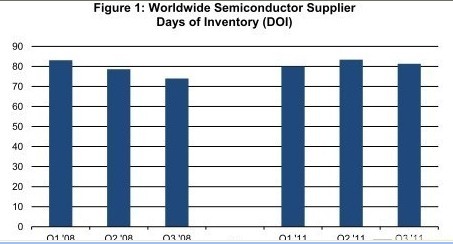

第三季度半导体库存天数(DOI)为81天,比第二季度的83天下降2.5%。自从2009年第四季度以来,库存天数就持续增加。2009年第四季度库存天数只有67天,由于需求在衰退时期蒸发,当时库存较低。此后,库存天数不断攀升,如图1所示。库存上升,一方面是因为需要补充衰竭的库存,同时也是为了满足不断增长的需求。第三季度库存约为369.6亿美元,低于第二季度时的372.9亿美元。

半导体库存水平是衡量产业健康状况的重要指标,而且可以反应出供应链对于未来前景是否具有信心。库存过低表明厂商预计需求下降,因此比较谨慎,防范未来的不佳市况;而库存过多,也是一个问题,会导致供应过剩,带动价格下跌。

第三季度半导体供应商开始启动库存修正,以缓和不断加剧的供应过剩局面。由于全球经济几乎陷于停滞状态,而且面临订单下滑和可见度下降,许多半导体厂商决定降低产能利用率。而且现在交货期已降到正常水平,不再像以前需要等待很长时间,厂商这次对于削减库存信心更强,不担心会给供应链造成太大问题。

尽管厂商削减了库存,但第三季度库存天数的绝对水平仍然较高,是过去10个季度以来的最高水平,是2008年第四季度以来最高,这表明库存仍然很高。另外,第三季度供应过剩百分比升至12.1%,超过了2008年第四季度的11.1%。因此,预计第四季度库存将进一步削减。

从各个半导体领域来看,手机OEM、分销商和模拟器件公司的库存天数上升,而无厂公司、内存、代工厂商、PC厂商、存储与电子制造服务提供商的库存下降。

手机厂商第三季度库存上升,因为供应商为年底旺季做准备。纯代工厂商的库存下降程度大于预期,这是削减产能利用率的结果。

IHS公司预测,第四季度总体库存天数将进一步减少2.5%至79.3天。由于全球经济形势动荡,许多领域的可见度仍然较低,最终需求情况仍然难以预测。

- 全球芯片库储备或处于危险边缘(02-18)

- 中芯国际第四季财报公布(02-18)

- “中国2011年度电子成就奖”得奖名单揭晓(02-28)

- 2011年1月北美设备订单额小幅下滑(02-24)

- 2011,迷雾中的电子供应链(02-28)

- 英飞凌获德国工业创新奖(02-28)