库存稳步上升,DRAM产业继续下滑

据IHS iSuppli公司的DRAM市场简报,需求增长乏力和增长前景黯淡,已在困扰DRAM产业,如今又面临库存急剧上升的问题。库存劲增可能导致DRAM产业继续下滑。

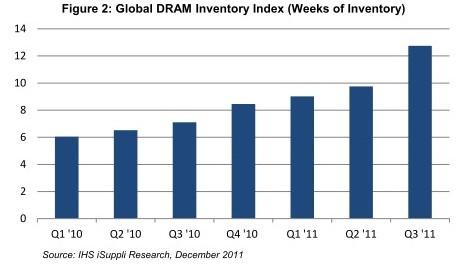

第三季度IHS iSuppli DRAM库存指数为12.75周,如图2所示。这比第二季度的9.8周激增了30.8%,是2010年第一季度6.1周的两倍以上。该库存指数在2010年第一季度降至近期低位。第三季度库存指数也明显高于9.23周的长期平均水平。

DRAM库存指数用于衡量每个季度末的库存金额相对于当季销售额的情况。该指数统计的是内存供应商自身所持有的DRAM库存,而不是DRAM买家的库存。该库存指数上升,意味着DARM生产商持有更多库存,将对芯片价格构成向下压力。

目前的库存状况令DRAM产业雪上加霜。DRAM产业形势稳步恶化,面临多种不利因素,包括全球需求低迷、新应用需要的DRAM较少、新操作系统不像以前那样需要更多的DRAM。许多DRAM厂商面临财务困难,使其难以投资采用成本效益更高并可能改善其利润率的工艺。采用最先进工艺生产的新型芯片,利润率高于新生产的上代芯片或者库存中的芯片。由于利润已经非常微薄甚至是负利润,这种差异变得更加突出。

第三季度库存指数上升让人担忧,令人回想起2008年DRAM供应过剩的情景,当时正赶上全球经济衰退。但是,现在的情况与上次有许多不同之处。

例如,上次库存上升持续了九个季度,而这次库存从低位上升到目前高位只用了六个季度。另外,目前的高点已经超过了上次周期的所有数据点,除了上次的顶点,即2009年第一季度触及顶点。IHS公司认为,这次周期很可能超过上次。

DRAM市场周期性很强,在本应是传统销售旺季的时候遇到这种令人沮丧的情形,DRAM生产商不会高兴。而且由于全球经济形势不确定,DRAM库存指数可能还要继续攀升几个季度,导致DRAM产业形势进一步恶化。

IHS iSuppli公司预测,第四季度DRAM销售额将下降至略高于60亿美元,比第三季度减少11%。另外,营业利润下滑的态势似乎不太可能减弱,这意味着许多已经亏本经营的DRAM厂商将没有喘息之机。总之,历史趋势表明,最糟糕的情形还在后面。

但是,仍存在一线希望。

如果关于经济可能走向好转的期望开始浮现——只有这种信念是不够的,事情可能向好的方向发展。期望增强可以很快改变DRAM市场的下滑趋势,例如,只用三个季度,2009年库存指数就从14周恢复到理想的六周。

诚然,对光明未来的憧憬可以导致形势明显转变,并给DRAM产业带来其急需的安慰。但在目前情况下,而且对于DRAM产业来说很不幸的是,几乎没有理由感到乐观。

- 库存调节暂歇 台湾IC设计业第2季缓步复苏(03-08)

- 震后急于囤货谨防库存过剩 (03-30)

- 半导体硅晶圆库存六月将见底(05-11)

- iSuppli称半导体库存预计连续第7个月上升(06-29)

- Q2半导体库存全面攀升(07-01)

- 新闻分析:半导体厂清库存 Q4反攻(07-22)