我国锂电池产业区域布局呈三大发展趋势

未来,我国锂电池产业空间演变将呈现出三大趋势,即产业梯度转移趋势加剧,中西部地区比较优势明显,上游的锂电池材料产业更多的集中在东部地区,而下游的电芯组装等环节将逐步向中西部地区转移;锂离子动力电池成为升级方向,产业向传统汽车城市汇集。高端锂电池材料"门槛"较高,东部区域优势将更加明显,以北京、江苏、上海等为代表的智力密集型东部区域将继续保持垄断地位。9月上旬,赛迪投资顾问公司发布的《中国锂离子电池产业地图白皮书(2011)》对我国锂电池产业的区域特点和发展趋势进行了分析。

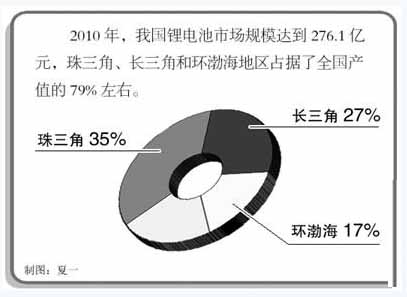

2010年,中国锂电池市场规模达到276.1亿元,较2009年增长37.9%。从产量上来看,2010年中国锂离子电池产量达到36.7亿块,同比增长33.9%。

从2010年中国锂离子电池产业产值分布中可以看出,我国的锂电池产业主要集中分布在以广东地区为代表的珠三角、以江浙为代表的长三角和以京津地区为代表的京津唐地区。同时,由于锂电池的产业链向上游延伸到了锂矿资源,因此以江西宜春、四川阿坝、青海和西藏等为代表的锂矿资源丰富的地区则具备了发展锂电池产业得天独厚的条件,这些地区纷纷提出了适合于自身的锂电池产业发展思路。

随着竞争的加剧,我国锂电池产业的转移和融合的趋势也渐趋明显。

劳动密集型环节梯度转移趋势加剧,上游锂矿环节中西部地区资源优势明显。珠三角地区汇聚了大量的锂电池制造企业,随着内地劳动力成本的逐步降低,电芯组装等劳动密集型环节将逐步由沿海向内地转移。而从产业链上游来看,锂电池的重要原材料碳酸锂主要来自于矿石和卤水。中国锂矿石主要分布在四川、江西、湖南和河南等地,卤水主要集中在青海和西藏。江西宜春、江西新余、四川阿坝、青海和西藏等占据资源优势的中西部城市开始加大锂电池产业的投资力度。

锂离子动力电池成为升级方向,产业向传统汽车城市汇集。锂电池的发展方向在于汽车动力电池,因此锂电池相关产业链各方多采取合资合作的方式发展锂离子动力电池产业。其中最典型的模式为"汽车整车厂+锂离子电池厂商"和"汽车零部件厂商+锂离子电池厂商"。因而锂离子动力电池产业呈现出向传统汽车工业城市汇集的趋势,北京、上海、合肥、广东等汽车城市将成为未来锂离子动力电池产业重点布局的城市。

高端锂电池材料"门槛"较高,东部优势区域将保持产业集聚。锂离子动力电池产业化的瓶颈在于其技术性能和安全性,而高端电池材料则是锂离子动力电池性能的决定因素。以隔膜、六氟磷酸锂等为代表的高端锂离子电池材料有着较高的进入"门槛",以北京、江苏、上海等为代表的技术密集型区域将继续保持垄断地位。

- 宁波企业开发可反复充电2000次新型电池(07-20)

- 美国能源部开始寻找更安全高效的锂电池 (03-22)

- 抢攻电动车,台湾厂商积极布局动力电池(04-14)

- 电动汽车电池价格减半?美国企业有方案(06-08)

- IGBT:新应用带动革新 国内仍处追赶阶段(07-06)

- 日产启动聆风电动车太阳能蓄电装置试验(07-13)