中国量子通信产业发展现状与市场分析

第二步,通过加中继器—构建城际网络;

第三步,通过卫星—实现洲际、星际网络。

我国正在建设世界最远距离的光纤量子通信干线京沪线,预计2016 年完成。预计到2020 年,我国将实现亚欧的洲际量子密钥分发。到2030 年左右,则将建成全球化的广域量子通信网络。

目前,量子通信在军工、政府金融上的应用比较快,未来随着技术和产业化的逐渐成熟,量子政务云、能源云、量子白板、量子手机、量子POS机、量子签名、量子电话等产品将全面普及,很快会迎来"量子 "时代。

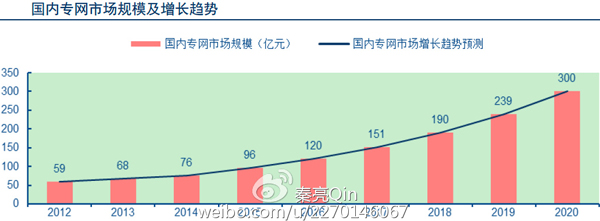

预计到2020 年,国内量子通信市场规模预计为:105 亿(专网)75 亿(公网)30 亿(其他领域)=210 亿元。此外,随着量子通信在各领域的不断渗透,预期国内量子加密的潜在长期市场规模有望达到500 亿至1000 亿元。

以下是重点:

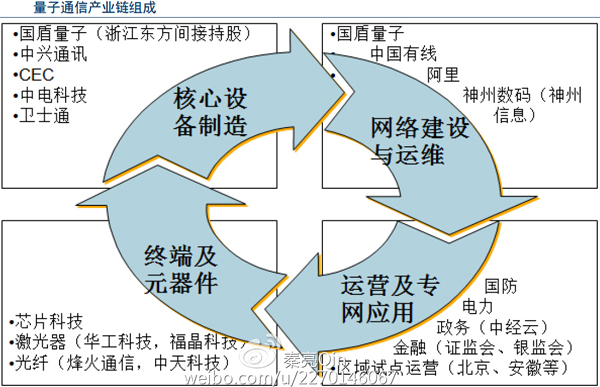

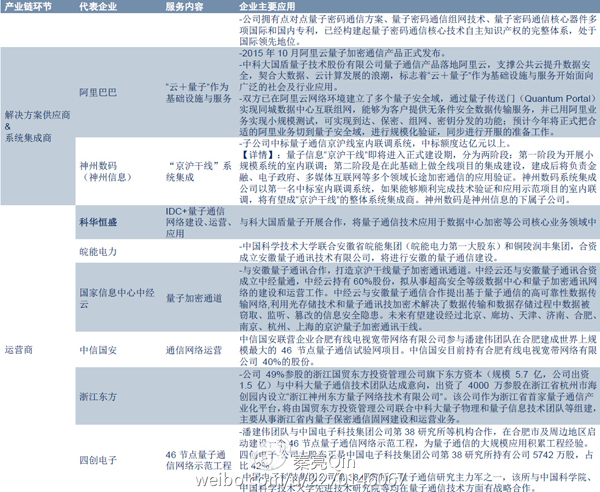

我国量子通信产业链及相关公司

在国内,中科大团队研发水平已处于全球前列,其研究成果也加速进入实际应用阶段。中国量子通信产业也正处于启动阶段。

根据量子通信系统的结构,参考产业化的路径及国内发展现状,量子通信产业链结构如下:

产业链主要包含元器件、设备、建设运维、运营应用四个环节。

1、上游:

量子通信的元器件、光纤、终端等,由于跟传统通信没有特别大的差异,可关注量子点激光器、探测器技术突破对行业规模普及的影响。

上游主要是器件供应商。量子通信所使用的元器件、光纤等器件,与传统通信所使用的没有特别大的差异,理论上不会对器件供应商造成太大影响。

但需要注意的是:量子通信的一些核心器件,如单光子探测器,仍主要依赖于进口,目前近距离设备国产可大致代替进口,但是百公里(长距离)设备预计还需一年或者更长时间来实现进口替代。这与信息安全的自主可控还有一定差距,给相关公司带来巨大商机,中国电科集团旗下部分研究所已经开始产业化进程,预计将有更多公司进入该领域。另外,还有很多器件没有实现专用化,目前量子通信中的设备器件大多是从现有网络挪过来用,缺乏大规模的专用器件生产,该领域内的公司目前也在积极布局专用器件生产。

2、中游:

核心设备制造:主要技术就是量子制备、存储、交换,同时量子通信还需要以传统的通讯设备为基础。

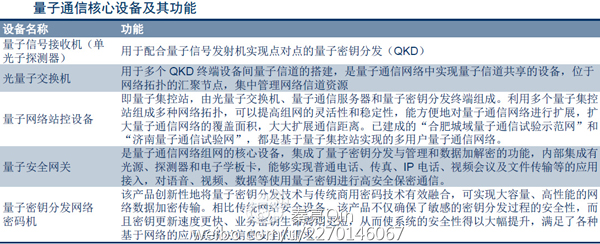

中游的量子设备与解决方案提供环节是整个量子通信产业链的核心环节。量子设备主要包括量子网关和量子交换机。量子网关是当前量子通信技术的最核心设备,具有量子密钥分发与管理、数据加解密等功能。量子交换机是量子网络中实现量子信道共享的关键设备,位于网络拓扑的汇聚节点,集中管理网络信道资源。

国内主要是科大国盾、问天量子掌握量子通信的核心技术,研发量子通信核心设备,推动产业的发展。都飞通信也已经部分自研。全球主要的量子设备与解决方案提供商包括:中国的科大国盾、问天量子、瑞士的IDQuantique 和美国的MagiQ 四家公司。

网络建设和运维:

随着更多城市、城际干线启动,将引入更多商业化运作,带动量子通信网络建设和运营需求;量子通信需要在现有的光通信网络中添加相关设备,开辟单独的通道以确保信号的稳定性,还需要进行设备调试等,通常由网络建设和系统集成商承担这些任务。

3、下游:

网络运营及专网应用。具体面向国防、金融、政务的行业应用,将进一步拓宽专网市场容量。

信息安全应用产业研发:

针对军用、民用客户的不同需求,未来会产生越来越多的公司利用现有的QKD 加密技术做终端、系统等开发。比如:阿里巴巴与中科大合作,在2015 年10 月云栖大会推出了首款商用量子加密终端;凯乐科技与中创为合作,联合实现数据链量子加密产品产业化并预计在2016 年10 月份推出原型机。

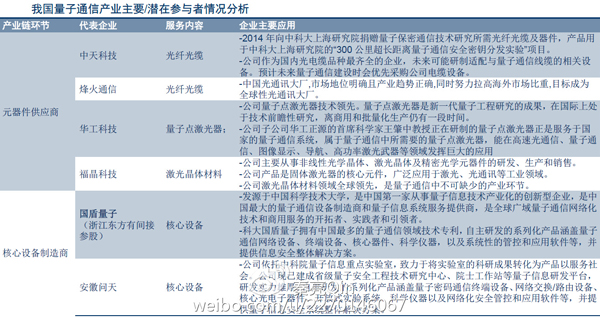

我国量子通信主要/潜在参与者及分析:

全球领先量子通信产品设备商:

1、国盾量子——国内最大的量子通信设备制造商

中国第一家从事量子信息技术产业化的创新型企业公司,中国最大的量子通信设备制造商和量子信息系统服务提供商。目前拥有中国最多的量子通信领域技术专利,自主研发的系列化产品涵盖量子通信网络设备、终端设备、核心器件、科学仪器,以及系统性的管控和应用软件等,并提供信息安全整体解决方案(即量子保密通信方案 应用)。

主要产品为量子网关、光交换机、集控站、量子接收机等。同时是合肥城域量子通信试验示范网、金融信息量子通信验证网、济南量子通信实验网、和京沪干线主要合作方。

公司的产品得到国家密码行业标准化技术委员会认可并于2014 年9 月自主研发出国内商密领域的首款量子密码机。2015 年公司与阿里巴巴合作,联合发布云量子加

量子通信 相关文章:

- 我国大尺度量子信息处理实验成果获国际学术界高度评价(01-27)

- 德科学家实现物质量子比特遥传距离21米新高(04-22)

- 中科院成功完成星地量子通信地基验证试验(05-02)

- 真正保密的通信:量子通信(06-17)

- 2013年5月《自然》杂志内容精选(07-10)

- 中科院光电所研制望远镜为量子通信打基础(07-28)