联发科与晨星合并诞生新寨主

时间:08-02

来源:三星经济研究院

点击:

作为在全球市场上举足轻重的两个SoC(系统芯片)生产商,联发科和晨星的合并对相关业者,各国市场监管者和终端消费者都有巨大影响。推动昔日劲敌合并的因素主要有市场形势的变化,竞争技术标准争夺及财务平衡三个方面。而新联发科将会有效整合技术,人力及客户资源,形成规模优势和技术标准。尽管合并过程还有一定变数,但是稳定的内部管控机制和定位于中国大陆市场的发展战略将新公司的产业影响力继续扩大。

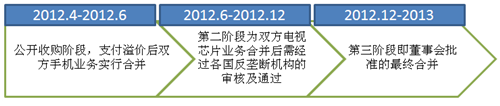

两大系统芯片生产商的合并

4月22日,全球第6大的IC设计公司联发科(MediaTek)宣布以溢价20%的半导体(MstarSemi)的决案通过董事会的批准。 本次收购将分三个阶段,最终完成时间预计在 2013年初。现在进行的是第一阶段,通过公开股权并购(Takeover Bid, TOB)与现金并行交易。联发科将向晨星支付0.794股及现金1台币,预定公开收购数量为2.12亿股至2.54亿股,即晨星40%到48%的已发行股。

联发科晨星合并的预计流程

数据来源:三星经济研究院整理

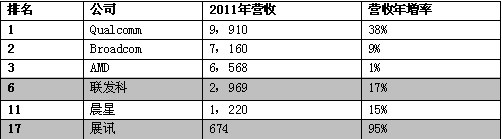

新公司将延续MTK的公司名称,在全球IC设计公司的排名也即将爬升至第四位。新公司的总收入将达到41.89亿美元(按2011年标准),超过Nvidia,紧挨着AMD名列第四。在手机芯片和电视芯片利于双方合并后优势更为明显。在全球电视芯片市场上,晨星和联发科的份额合计在70%左右,在中国市场上更是占有80%以上的份额。尽管联发科手机芯片在中国市场的份额较2009年时期大幅缩水,但是两公司合并后的份额也占到60%以上。

2011年IC设计公司排名

(单位:百万美元,%)

数据来源:IC Insights,三星经济研究院整理

三大因素促就世界第四大IC设计厂的诞生

市场形势千变万化,高通开始进入联发科领军的山寨机芯片市场。对于传统强项的中低端手机芯片市场高通等厂家开始蚕食联发科的市场份额。据中国通信网报告统计,高通面向中国市场推行QRD (Qualcomm Reference Design),采用QRD平台后手机上市时间缩短到3个月,同时价位拉低到600-800元。夏普、联想、酷派等厂商在2012年3月到4月,就有14款QRD终端上市,截止到7月份,共用30多款QRD上市。台企一支独大的电视芯片市场竞争也愈加激烈。三星等跨国企业在融合高端家庭数码设备过程中对应用芯片的要求更高,高附加价值的芯片在公司内生产的比例会逐步提升。

与此同时国内电视厂家也开始推出自有品牌的芯片,例如海信推出的“信芯”,长虹的“虹微”,海尔的“北京芯片厂”。同时手机芯片厂商的价格战也恶化了市场竞争环境。在2011年晨星曾定下对联发科原客户群给予30%优惠价格,造成双输局面。

第二点是联发科TD技术标准的跟进,提高技术标准制定的话语权。TD-SCDMA及TD-LTE是以后双方合作的大方向。2010年联发科收购ADI,但其未获得TD基带芯片领域的核心技术。这次联合晨星将主攻TD业务。尤其是TD技术的短板导致三星S3手机芯片采用展讯基带芯片和RF收发器。联发科正处于1997年成立之后的第三次技术转型期。第一次为创立初期定位于DVD光驱芯片的技术研究及外网产品的开发。第二次是在通过“一代拳王”理论[ 一代拳王理论是联发科技创始人蔡明介所提出,主旨为类似于拳王争霸赛,IC公司只有一次机会推出拳头产品,称霸产业界]后蔡明介坚持“交钥匙”的手机芯片及软件一体化方案。但在2009年智能机时代开始主打中低端市场,在2.5G和2.75G两个技术带垄断市场和技术,未真正进军3G和4G领域。

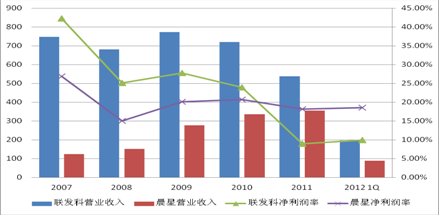

第三点在于财务状况的优化和平衡,有利于提高投资者的信心。由于一直状态高涨的联发科每股收益(Earnings Per Share)连续下滑,对于客户及资本市场的担心。2012年第一季度的每股收益甚至降到2.19新台币,为10年来最低水准,而据工银证券的预估并购后新公司的每股收益很可能超过15元新台币。特别是在与展讯锐迪科等大陆企业的竞争,联发科一直缺乏新的成长动力,对于大陆企业的技术优势及欧美企业的成本优势在慢慢减少。中低端手机芯片的现金牛地位(Cashcow)的优势不在,毛利润率从60%(2009年年报)降至41%(2012年4月)。同时这次的收购方式也是通过置换晨星公司1股附加1台币,也就是账面现金流21亿台币的成本。由于IC设计业的资本支出不高,账面现金流的减少幅度不大也可以改善财务报表。

联发科和晨星公司最近五年财务数据

(单位:亿新台币,%)

数据来源:联发科技年报,晨星年报

合并后的后续议题

新联发科可以发挥技术研发优势,整合一体化的芯片研发平台。新联发科的产品布局重在整体解决芯片方案(One Stop Solution),更加注重技术短板的弥补和解决方案的整合。联发科的整合移动通讯解决方案,数字家庭解决方案,信息科技解决方案,无线及宽带连接解决方案的产品布局可以有效融合数位电视及机顶盒(Set-On Box,STB)芯片优势。双方公司的研究资源调整将能覆盖点线面产品链。从产品技术支持,专利共享,跨界技术融合等方面都有优势。双方合并后更能有效率整合客户资源,提高与国内厂商竞争的能力。对于手机芯片市场,联发科和晨星的直接竞争对手还是展讯和锐迪科。

国内芯片展讯沿用联发科的钥匙解决方案(Turnkey Solution)积累起成本优势。与晨星的结合可以在市场渠道和技术控制两方面提高竞争力,尤其在华南区域阻击展讯和锐迪科在蓝牙和模拟电视芯片的反攻。整合两家电视客户资源是巩固双方霸主地位的基础。特别是双方数位电视芯片部门合并后,基本上涵盖了中日韩所用电视生产厂商的芯片渠道。双方合并后基本上独占了国内6大电视厂商[ 中国现在的6大电视厂商是指长虹,创维,TCL,海尔,海信和康佳。]的芯片供应,对电视厂商的成本控制提出挑战。由于产业巨头的高端电视芯片相当比例为垂直统合生产,合并后联发科的大客户关系处理也是关键。

联发科和晨星电视芯片的主要客户

数据来源:Display Search Quarterly TV Design and Features Report,三星经济研究院整理

随着合并公司内部管控体制的成熟,联发科的人力资源本地化程度会有大幅度提升。晨星的大陆负责人的本地化比例极高,很可能成为新联发科的相关部门的人士安排的新模式。2011年后徐至强,袁帝文,林彦璋等数员中国大陆市场的台系高管离职引起股市震荡,但是新公司的本土化策略有利于卷土重来。但过渡期内可能出现大量技术骨干的离职,据悉,联咏、瑞昱等竞争对手已经收到一部分晨星员工的申请。

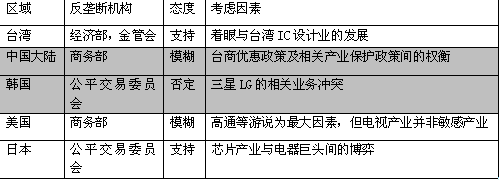

各国反垄断机构的态度是这次并购案的最大变数。由于两公司手机及电视芯片的全球市场份额较大,这次合并还必须获得各国反垄断机构的通过。第二阶段中国工信部的技术标准审查与商务部的市场份额调查,导致本案仍有相当变数。因此由于尚未通过反垄断调查申请,2013年中段之前联发科(晨星)的电视芯片价格不太可能主动上扬。最大的问题仍然聚焦在中韩两国政府的态度。产业巨头的立场在一定程度上决定了政府的态度,电视和手机芯片的主要竞争公司所在的国家中韩首当其冲。

各国反垄断机构对本案态度

两大系统芯片生产商的合并

4月22日,全球第6大的IC设计公司联发科(MediaTek)宣布以溢价20%的半导体(MstarSemi)的决案通过董事会的批准。 本次收购将分三个阶段,最终完成时间预计在 2013年初。现在进行的是第一阶段,通过公开股权并购(Takeover Bid, TOB)与现金并行交易。联发科将向晨星支付0.794股及现金1台币,预定公开收购数量为2.12亿股至2.54亿股,即晨星40%到48%的已发行股。

联发科晨星合并的预计流程

数据来源:三星经济研究院整理

新公司将延续MTK的公司名称,在全球IC设计公司的排名也即将爬升至第四位。新公司的总收入将达到41.89亿美元(按2011年标准),超过Nvidia,紧挨着AMD名列第四。在手机芯片和电视芯片利于双方合并后优势更为明显。在全球电视芯片市场上,晨星和联发科的份额合计在70%左右,在中国市场上更是占有80%以上的份额。尽管联发科手机芯片在中国市场的份额较2009年时期大幅缩水,但是两公司合并后的份额也占到60%以上。

2011年IC设计公司排名

(单位:百万美元,%)

数据来源:IC Insights,三星经济研究院整理

三大因素促就世界第四大IC设计厂的诞生

市场形势千变万化,高通开始进入联发科领军的山寨机芯片市场。对于传统强项的中低端手机芯片市场高通等厂家开始蚕食联发科的市场份额。据中国通信网报告统计,高通面向中国市场推行QRD (Qualcomm Reference Design),采用QRD平台后手机上市时间缩短到3个月,同时价位拉低到600-800元。夏普、联想、酷派等厂商在2012年3月到4月,就有14款QRD终端上市,截止到7月份,共用30多款QRD上市。台企一支独大的电视芯片市场竞争也愈加激烈。三星等跨国企业在融合高端家庭数码设备过程中对应用芯片的要求更高,高附加价值的芯片在公司内生产的比例会逐步提升。

与此同时国内电视厂家也开始推出自有品牌的芯片,例如海信推出的“信芯”,长虹的“虹微”,海尔的“北京芯片厂”。同时手机芯片厂商的价格战也恶化了市场竞争环境。在2011年晨星曾定下对联发科原客户群给予30%优惠价格,造成双输局面。

第二点是联发科TD技术标准的跟进,提高技术标准制定的话语权。TD-SCDMA及TD-LTE是以后双方合作的大方向。2010年联发科收购ADI,但其未获得TD基带芯片领域的核心技术。这次联合晨星将主攻TD业务。尤其是TD技术的短板导致三星S3手机芯片采用展讯基带芯片和RF收发器。联发科正处于1997年成立之后的第三次技术转型期。第一次为创立初期定位于DVD光驱芯片的技术研究及外网产品的开发。第二次是在通过“一代拳王”理论[ 一代拳王理论是联发科技创始人蔡明介所提出,主旨为类似于拳王争霸赛,IC公司只有一次机会推出拳头产品,称霸产业界]后蔡明介坚持“交钥匙”的手机芯片及软件一体化方案。但在2009年智能机时代开始主打中低端市场,在2.5G和2.75G两个技术带垄断市场和技术,未真正进军3G和4G领域。

第三点在于财务状况的优化和平衡,有利于提高投资者的信心。由于一直状态高涨的联发科每股收益(Earnings Per Share)连续下滑,对于客户及资本市场的担心。2012年第一季度的每股收益甚至降到2.19新台币,为10年来最低水准,而据工银证券的预估并购后新公司的每股收益很可能超过15元新台币。特别是在与展讯锐迪科等大陆企业的竞争,联发科一直缺乏新的成长动力,对于大陆企业的技术优势及欧美企业的成本优势在慢慢减少。中低端手机芯片的现金牛地位(Cashcow)的优势不在,毛利润率从60%(2009年年报)降至41%(2012年4月)。同时这次的收购方式也是通过置换晨星公司1股附加1台币,也就是账面现金流21亿台币的成本。由于IC设计业的资本支出不高,账面现金流的减少幅度不大也可以改善财务报表。

联发科和晨星公司最近五年财务数据

(单位:亿新台币,%)

数据来源:联发科技年报,晨星年报

合并后的后续议题

新联发科可以发挥技术研发优势,整合一体化的芯片研发平台。新联发科的产品布局重在整体解决芯片方案(One Stop Solution),更加注重技术短板的弥补和解决方案的整合。联发科的整合移动通讯解决方案,数字家庭解决方案,信息科技解决方案,无线及宽带连接解决方案的产品布局可以有效融合数位电视及机顶盒(Set-On Box,STB)芯片优势。双方公司的研究资源调整将能覆盖点线面产品链。从产品技术支持,专利共享,跨界技术融合等方面都有优势。双方合并后更能有效率整合客户资源,提高与国内厂商竞争的能力。对于手机芯片市场,联发科和晨星的直接竞争对手还是展讯和锐迪科。

国内芯片展讯沿用联发科的钥匙解决方案(Turnkey Solution)积累起成本优势。与晨星的结合可以在市场渠道和技术控制两方面提高竞争力,尤其在华南区域阻击展讯和锐迪科在蓝牙和模拟电视芯片的反攻。整合两家电视客户资源是巩固双方霸主地位的基础。特别是双方数位电视芯片部门合并后,基本上涵盖了中日韩所用电视生产厂商的芯片渠道。双方合并后基本上独占了国内6大电视厂商[ 中国现在的6大电视厂商是指长虹,创维,TCL,海尔,海信和康佳。]的芯片供应,对电视厂商的成本控制提出挑战。由于产业巨头的高端电视芯片相当比例为垂直统合生产,合并后联发科的大客户关系处理也是关键。

联发科和晨星电视芯片的主要客户

数据来源:Display Search Quarterly TV Design and Features Report,三星经济研究院整理

随着合并公司内部管控体制的成熟,联发科的人力资源本地化程度会有大幅度提升。晨星的大陆负责人的本地化比例极高,很可能成为新联发科的相关部门的人士安排的新模式。2011年后徐至强,袁帝文,林彦璋等数员中国大陆市场的台系高管离职引起股市震荡,但是新公司的本土化策略有利于卷土重来。但过渡期内可能出现大量技术骨干的离职,据悉,联咏、瑞昱等竞争对手已经收到一部分晨星员工的申请。

各国反垄断机构的态度是这次并购案的最大变数。由于两公司手机及电视芯片的全球市场份额较大,这次合并还必须获得各国反垄断机构的通过。第二阶段中国工信部的技术标准审查与商务部的市场份额调查,导致本案仍有相当变数。因此由于尚未通过反垄断调查申请,2013年中段之前联发科(晨星)的电视芯片价格不太可能主动上扬。最大的问题仍然聚焦在中韩两国政府的态度。产业巨头的立场在一定程度上决定了政府的态度,电视和手机芯片的主要竞争公司所在的国家中韩首当其冲。

各国反垄断机构对本案态度

- 联发科选择RFMD双频带发送模块支持多手机(03-02)

- 联发科与傲世通签署战略合作备忘录合作研发TD及LTE芯片(01-15)

- 联发科技宣布与NTT DOCOMO签订LTE授权协议(07-27)

- 联发科技携手产业链为WCDMA产业发展提供“强力引擎”(07-24)

- 联发科技与Spice Digital签署投资协议(10-06)

- 联发科低端射频芯片缺货 可能持续至第三季度(07-15)