中国安防电子产业发展现状与展望

时间:05-31

来源:互联网

点击:

“9.11”事件带来了安防电子产业的高速发展,以美国为代表的各国政府纷纷加大了对公共安全防护建设的投入,各国政府防护产品采购规模持续增长。2004-2007年间,全球安防电子产业产值年均增长率达到11.2%,取得较快的发展速度。

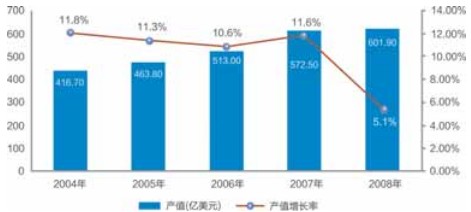

全球安防电子产业规模持续增长

2008年,国际金融危机对于消费需求产生了极大的负面影响,虽然政府在公共安全领域的投资依然强劲,使安防电子产业与普通消费电子产业相比受到的影响较小,但行业应用和私人消费市场的下降,造成全球安防电子产业增速仍有所放缓。据赛迪顾问估算,2008年,全球安防电子产业规模为601.9亿美元,同比增速为5.1%。

中国安防电子产业处于高速增长期

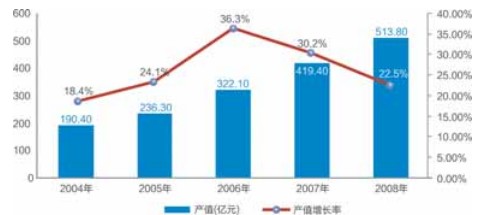

巨大的本土需求市场,良好的产业技术基础以及较低的劳动力成本,具有优势的汇率和稳定的政治经济环境,使得中国安防电子产业充满了活力,其规模不断扩大。在2004-2008年间,中国安防电子产业规模年均复合增长率达到28.2%,远高于同期全球的平均发展速度。2006-2007年间,在奥运会安全建设、平安城市以及第二批科技强警工程的带动下,中国安防电子产业进入了快速发展期,出现了一次增长高峰。2008年,虽然全球金融危机对安防电子产品出口和国内企业项目需求方面造成了较大的负面影响,但由于中国安防电子产业发展的驱动力目前主要来自于国内的政府需求和采购,所以依然保持了较快的增长速度。2008年产业规模达到513.8亿元,同比增长22.5%,增长速度较2007年有所回落。

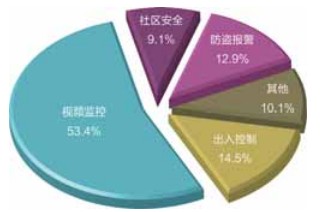

从中国安防电子企业所生产的产品应用领域来看,视频监控类产品的生产企业数量占据了最大比重,达到企业总数53.4%,生产社区防范类产品的企业数量最少,为9.1%,出入控制(包括生物识别)、防盗报警(入侵探测)以及其它类产品的生产厂商数量分别为14.5%、12.9%和10.1%。除此之外,企业多元化经营的趋势逐渐明朗,不少企业生产两类以上的产品,这种企业约占企业总数的4.7%;还有部分企业积极向产业链下游发展,在制造产品的同时开展安防工程业务,此类企业占企业总数的8.3%。

2008年,全球金融危机引起了国内外市场需求的减弱,一些中小型厂商在出口受阻的情况下,为了尽快回笼资金,采取了恶性竞争的方式,虽然原材料价格的下跌减轻了企业原材料成本的压力,2008年安防电子行业平均利润仍出现较大下滑。

区域产业优势业已形成

经过多年的发展,中国已经形成长三角地区、珠三角地区和环渤海地区三大产业集群,中国安防产品生产制造企业在地域上集中于东部沿海和经济发达城市,而且在单一产品领域又高度集中在一个或几个地区,从而形成产业集群优势。

例如浙江形成了DVR(主要集中在杭州)、高速球、矩阵产业优势,分别占全国32%、23%和33%的份额;江苏形成了安防线缆(主要集中在扬州)、高速球(主要集中在常州)、防暴摄像机等产业优势;北京形成了光端机、电子巡更、门禁产业优势,光端机约占全国35%的份额;天津形成了高速球和云台生产制造优势,高速球产能约占全国18%的份额;福建形成了CCTV镜头、楼宇对讲、防盗报警三大产业优势,产能分别占了全国70%、20%和30%的份额;广州形成了楼宇对讲和公共广播产业优势。

从国外安防电子企业的分布来看,其亚太区总部或中国总部所在地喜欢设立在上海和北京,但其工厂一般会设立在产业比较密集的地区,特别是珠三角地区最受外资厂商青睐。

全球安防电子产业规模持续增长

2008年,国际金融危机对于消费需求产生了极大的负面影响,虽然政府在公共安全领域的投资依然强劲,使安防电子产业与普通消费电子产业相比受到的影响较小,但行业应用和私人消费市场的下降,造成全球安防电子产业增速仍有所放缓。据赛迪顾问估算,2008年,全球安防电子产业规模为601.9亿美元,同比增速为5.1%。

图1 2004-2008年全球安防电子产业规模与增长

数据来源:赛迪顾问 2009年1月

随着安防电子市场和产业的逐渐成熟,以及消费级市场的不断扩大的趋势,市场对于产品价格越来越敏感,为亚太地区安防电子产业的发展创造了有利条件。亚太安防电子产业虽然相较于欧美地区发展较晚,产品技术水平相较于欧美和日本等发达国家和地区尚有差距,但其产品具备明显的成本优势,安防电子产业得到了快速发展。而欧美安防巨头为了降低成本,抢占亚太地区的市场份额,或在亚太地区设立研发中心和制造工厂,将制造重心向亚太地区转移,或在亚太地区以OEM方式生产产品以降低成本。近几年,亚太地区安防电子产业增长率远远高于其它地区,在全球安防电子产业版图中的地位越来越重要。中国安防电子产业处于高速增长期

巨大的本土需求市场,良好的产业技术基础以及较低的劳动力成本,具有优势的汇率和稳定的政治经济环境,使得中国安防电子产业充满了活力,其规模不断扩大。在2004-2008年间,中国安防电子产业规模年均复合增长率达到28.2%,远高于同期全球的平均发展速度。2006-2007年间,在奥运会安全建设、平安城市以及第二批科技强警工程的带动下,中国安防电子产业进入了快速发展期,出现了一次增长高峰。2008年,虽然全球金融危机对安防电子产品出口和国内企业项目需求方面造成了较大的负面影响,但由于中国安防电子产业发展的驱动力目前主要来自于国内的政府需求和采购,所以依然保持了较快的增长速度。2008年产业规模达到513.8亿元,同比增长22.5%,增长速度较2007年有所回落。

图2 2004-2008年中国中国安防电子产业规模与增长

数据来源:赛迪顾问 2009年1月

与此同时,中国安防电子厂商企业取得了长足的发展,从最初上世纪80年代的国外产品代理,上世纪90年代初简单的组装生产,到本世纪初的技术、研发型企业的出现,目前海康威视、CSST、大华、大立等一批国内厂商进入世界安防50强企业排名,国内安防电子产品生产制造企业走过了一条从无到有,从小到大的道路,逐渐形成一个初具规模的产业群体。从中国安防电子企业所生产的产品应用领域来看,视频监控类产品的生产企业数量占据了最大比重,达到企业总数53.4%,生产社区防范类产品的企业数量最少,为9.1%,出入控制(包括生物识别)、防盗报警(入侵探测)以及其它类产品的生产厂商数量分别为14.5%、12.9%和10.1%。除此之外,企业多元化经营的趋势逐渐明朗,不少企业生产两类以上的产品,这种企业约占企业总数的4.7%;还有部分企业积极向产业链下游发展,在制造产品的同时开展安防工程业务,此类企业占企业总数的8.3%。

图3 2008年中国安防电子企业结构

数据来源:赛迪顾问 2009年1月

在快速发展的同时,中国安防电子产业也面临着企业众多,产品同质化严重,研发水平不足,国内企业主要集中在产品制造环节,产品附加值较低,同时大部分产品属于中低端产品的问题。国外品牌也开始调整策略,开始从高端向中低端市场推进,推动产业竞争日趋激烈。激烈的低水平市场竞争和较低的产品附加值使得产品利润率在逐年下滑。2008年,全球金融危机引起了国内外市场需求的减弱,一些中小型厂商在出口受阻的情况下,为了尽快回笼资金,采取了恶性竞争的方式,虽然原材料价格的下跌减轻了企业原材料成本的压力,2008年安防电子行业平均利润仍出现较大下滑。

区域产业优势业已形成

经过多年的发展,中国已经形成长三角地区、珠三角地区和环渤海地区三大产业集群,中国安防产品生产制造企业在地域上集中于东部沿海和经济发达城市,而且在单一产品领域又高度集中在一个或几个地区,从而形成产业集群优势。

例如浙江形成了DVR(主要集中在杭州)、高速球、矩阵产业优势,分别占全国32%、23%和33%的份额;江苏形成了安防线缆(主要集中在扬州)、高速球(主要集中在常州)、防暴摄像机等产业优势;北京形成了光端机、电子巡更、门禁产业优势,光端机约占全国35%的份额;天津形成了高速球和云台生产制造优势,高速球产能约占全国18%的份额;福建形成了CCTV镜头、楼宇对讲、防盗报警三大产业优势,产能分别占了全国70%、20%和30%的份额;广州形成了楼宇对讲和公共广播产业优势。

从国外安防电子企业的分布来看,其亚太区总部或中国总部所在地喜欢设立在上海和北京,但其工厂一般会设立在产业比较密集的地区,特别是珠三角地区最受外资厂商青睐。

- 一种新型防伪读码器的设计(01-01)

- 基于ARM与DSP的嵌入式运动控制器设计(04-25)

- 航天器DC/DC变换器的可靠性设计(02-12)

- 我国科学家人脸与笔迹识别领域获突破(04-29)

- 基于ARM核的AT75C220及其在指纹识别系统中的应用(05-24)

- 基于nRF2401智能小区无线抄表系统集中器设计(04-30)