基于RFID技术的GPRS移动支付系统

时间:09-16

来源:互联网

点击:

JAVA手机移动支付软件

移动支付系统终端应用程序的开发是主要基于J2ME语言专门面向无线终端的开发平台及WTK(无线工具集),开发一个可以在手机中运行的MIDlet程序。应用程序必须能够实现:①支持手机与移动支付系统的服务器保持在线通信或离线操作;②支持数据安全的发送与存储;③支持安全认证书的下载、安装、管理;④提供友好的用户界面,使移动支付系统能与手机用户便捷地 交互。

JAVA手机移动支付软件主要功能模块包括:支付功能模块、购物功能模块和查询功能模块等。支付功能模块用于用户从移动支付系统服务器收到支付订单时,可以实时进行支付操作,或响应购物功能发出的购物信息,完成支付功能。购物功能模块主要根据输入的URL地址,访问指定的网页,浏览、选择需要的商品,通过支付功能和完成购物功能。查询功能模块存储用户支付、交易信息,支持在线或离线查询。

通信网络

通信网络包括有线通信网络和移动通信网络。其中移动通信网用于移动终端与移动支付平台的连接,主要包括GPRS网络和移动网关服务器。移动网关服务器处理移动支付平台与GPRS网连接的协议和数据转换;该部分通过路由器、防火墙与移动支付平台相连。有线通信网络主要用于与移动电子商务商户、信息源供应商的连接;对于数据交换量大的商户可直接用专线连接。

移动支付平台

移动支付平台是移动支付系统的核心,它为移动终端、银行、认证中心之间的信息交互提供一个安全的平台。参考《中国移动小额支付业务实现方案》,它应包括通信处理机、交易处理机、客户服务机、业务管理机、账务管理机、系统管理机、数据库、防火墙等模块。

在移动支付平台上存储对应用户的主从RFID芯片序列号、发行流水号、手机号码关联码、业务支持类型等关键数据。

银行部分

包括两个主要部分,一是银行网关服务器,处理移动支付平台与银行业务系统连接的协议和数据转换;二是用户管理服务器,处理本银行移动用户开户、业务管理、查询、咨询等。

认证中心

认证中心主要是采用中国金融认证中心(CFCA)对用户的证书进行发放和管理。

支持业务类型

基于RFID的移动支付系统除可以支持目前“手机钱包”所支持的移动支付业务之外,还可以支持日常刷卡消费的移动支付业务,这是基于RFID技术的移动支付系统的最大特点。同时,由于RFID具有的标记、存储功能,因此,该系统还可以支持小额的离线支付以及身份标识业务,由此可以衍生出“校园一卡通”、 “公交一卡通”等一卡多用的典型应用。此外,基于RFID的移动支付系统还可以与用户的医保、社保等保险帐户关联,进而提供相关的保险业务服务。因此,概括起来基于RFID的移动支付系统可以支持如下业务:网上购物的在线支付;日常缴费;日常刷卡消费;电子票务;移动转账;移动保险。

安全机制

在电子商务的交易中由于涉及到许多安全问题,所以必须采取一定的措施来保障交易过程的安全,采取的技术手段有:身份验证、信息加密传输、数据的完整性检验、数据的机密性、抗否认性要求。就本系统而言主要采用的安全机制如下。

*RFID子系统上采用PKI技术进行双向认证,设定读写权限,对于敏感业务数据区进行加密。

* 由于J2ME MIDP 2.0增加了对HTTPS、SSL/TLS和X.509 PKI的支持,手机与移动支付平台之间可采用基于双向认证的端到端加密,提高移动支付的安全性。选择中国金融认证中心(CFCA)作为自己的CA,数字证书格式遵守X.509 V3 标准。

*移动支付平台与银行之间、移动支付平台与移动运营商BOSS之间采用数据专线连接,并在各自系统的代理服务器之间采用防火墙进行隔离。

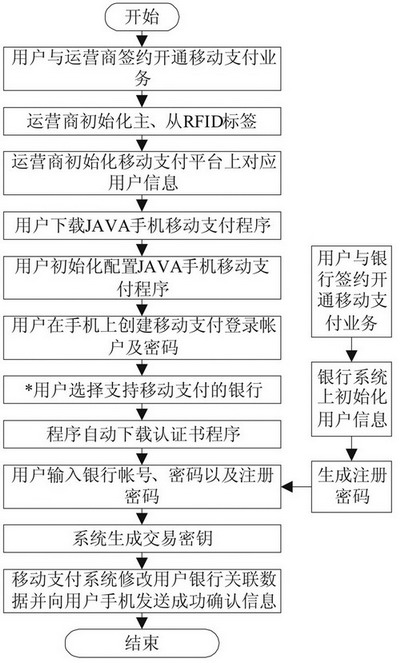

图2 开通流程

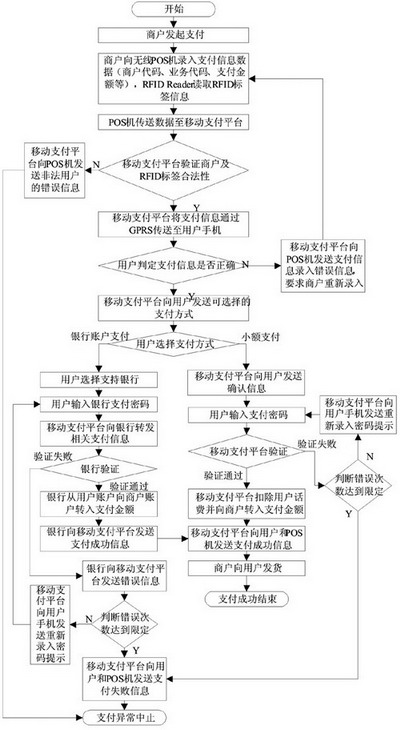

图3 日常刷卡消费的支付流程图

系统处理流程

基于RFID的GPRS移动支付业务的开通流程如图2所示。用户需要分别在移动运营商和银行注册开通移动支付业务,然后在手机上下载、安装JAVA手机移动支付程序,并对程序进行初始化配置,生成安全支付的交易密钥。如果用户开通多家银行的移动支付业务,则需要重复操作“*”以下的操作。基于RFID的 GPRS移动支付业务的日常刷卡消费支付流程如图3所示。

结语

本文通过分析移动支付的发展现状并结合中国国情,提出了一种基于RFID技术的GPRS移动支付系统的实现方案和总体框架。通过与国内外现有的移动支付系统相比较,该系统具有以下特点:

* 系统隐私性强、支持业务种类多。由于采用RFID技术,系统能够自动读取RFID标签内的用户信息,不需要人工录入相关信息,从而支付过程中用户不需要直接提供其手机号,因此,作为用户隐私的手机号得到了更好的保护。另外,由于RFID的存储和标识功能,使得支持业务的种类增多,不仅可以现实日常刷卡消费功能,而且还可以现实离线支付、电子票务等功能,同时还具有个人标识的功能。

*操作简便,联网、实时在线能力强,安全性高,费用低。目前绝大多数的手机都支持JAVA技术,采用JAVA语言编写的手机移动支付程序不仅可以实现加密、认证等功能而且还可以更加直观形象的指导用户进行快速的操作,因此它在可操作性、安全性方便都要明显优于目前基于短信或语音的方式。另外,采用GPRS作为通信方式较短信或USSD方式,在传输速率、实时在线、数据加密以及通信费用都具有明显的优势。同时,充分利用了现有GSM网络的数据业务资源。

*系统结构简单,实现技术难度低,更符合中国国情。对目前正在运营的移动支付系统无较大改动,只需在移动支付平台上增加RFID数据支持系统和GPRS网关即可,可以充分利用现有移动网络资源。它不需要用户更换集成有NFC芯片的手机终端,是在NFC技术成熟以及集成有NFC芯片的手机终端普及之前的过渡方案,便于运营商在此基础上迅速开展移动支付业务,占领市场,培养客户群。

目前,手机是比较理想的标识个人唯一身份的工具。可以预见,在不远的将来,随着RFID技术以及移动通信技术的发展,手机必然会成为集成了个人身份识别卡、消费计账卡、停车收费卡、工卡、餐卡、信用卡等等各种应用的综合移动智能终端,这样我们只要携带手机,就可以完成各种工作、消费等活动。这必然使移动运营商寻找到新的业务增长点,从而刺激产生更多的数据业务流量。

移动支付系统终端应用程序的开发是主要基于J2ME语言专门面向无线终端的开发平台及WTK(无线工具集),开发一个可以在手机中运行的MIDlet程序。应用程序必须能够实现:①支持手机与移动支付系统的服务器保持在线通信或离线操作;②支持数据安全的发送与存储;③支持安全认证书的下载、安装、管理;④提供友好的用户界面,使移动支付系统能与手机用户便捷地 交互。

JAVA手机移动支付软件主要功能模块包括:支付功能模块、购物功能模块和查询功能模块等。支付功能模块用于用户从移动支付系统服务器收到支付订单时,可以实时进行支付操作,或响应购物功能发出的购物信息,完成支付功能。购物功能模块主要根据输入的URL地址,访问指定的网页,浏览、选择需要的商品,通过支付功能和完成购物功能。查询功能模块存储用户支付、交易信息,支持在线或离线查询。

通信网络

通信网络包括有线通信网络和移动通信网络。其中移动通信网用于移动终端与移动支付平台的连接,主要包括GPRS网络和移动网关服务器。移动网关服务器处理移动支付平台与GPRS网连接的协议和数据转换;该部分通过路由器、防火墙与移动支付平台相连。有线通信网络主要用于与移动电子商务商户、信息源供应商的连接;对于数据交换量大的商户可直接用专线连接。

移动支付平台

移动支付平台是移动支付系统的核心,它为移动终端、银行、认证中心之间的信息交互提供一个安全的平台。参考《中国移动小额支付业务实现方案》,它应包括通信处理机、交易处理机、客户服务机、业务管理机、账务管理机、系统管理机、数据库、防火墙等模块。

在移动支付平台上存储对应用户的主从RFID芯片序列号、发行流水号、手机号码关联码、业务支持类型等关键数据。

银行部分

包括两个主要部分,一是银行网关服务器,处理移动支付平台与银行业务系统连接的协议和数据转换;二是用户管理服务器,处理本银行移动用户开户、业务管理、查询、咨询等。

认证中心

认证中心主要是采用中国金融认证中心(CFCA)对用户的证书进行发放和管理。

支持业务类型

基于RFID的移动支付系统除可以支持目前“手机钱包”所支持的移动支付业务之外,还可以支持日常刷卡消费的移动支付业务,这是基于RFID技术的移动支付系统的最大特点。同时,由于RFID具有的标记、存储功能,因此,该系统还可以支持小额的离线支付以及身份标识业务,由此可以衍生出“校园一卡通”、 “公交一卡通”等一卡多用的典型应用。此外,基于RFID的移动支付系统还可以与用户的医保、社保等保险帐户关联,进而提供相关的保险业务服务。因此,概括起来基于RFID的移动支付系统可以支持如下业务:网上购物的在线支付;日常缴费;日常刷卡消费;电子票务;移动转账;移动保险。

安全机制

在电子商务的交易中由于涉及到许多安全问题,所以必须采取一定的措施来保障交易过程的安全,采取的技术手段有:身份验证、信息加密传输、数据的完整性检验、数据的机密性、抗否认性要求。就本系统而言主要采用的安全机制如下。

*RFID子系统上采用PKI技术进行双向认证,设定读写权限,对于敏感业务数据区进行加密。

* 由于J2ME MIDP 2.0增加了对HTTPS、SSL/TLS和X.509 PKI的支持,手机与移动支付平台之间可采用基于双向认证的端到端加密,提高移动支付的安全性。选择中国金融认证中心(CFCA)作为自己的CA,数字证书格式遵守X.509 V3 标准。

*移动支付平台与银行之间、移动支付平台与移动运营商BOSS之间采用数据专线连接,并在各自系统的代理服务器之间采用防火墙进行隔离。

图2 开通流程

图3 日常刷卡消费的支付流程图

系统处理流程

基于RFID的GPRS移动支付业务的开通流程如图2所示。用户需要分别在移动运营商和银行注册开通移动支付业务,然后在手机上下载、安装JAVA手机移动支付程序,并对程序进行初始化配置,生成安全支付的交易密钥。如果用户开通多家银行的移动支付业务,则需要重复操作“*”以下的操作。基于RFID的 GPRS移动支付业务的日常刷卡消费支付流程如图3所示。

结语

本文通过分析移动支付的发展现状并结合中国国情,提出了一种基于RFID技术的GPRS移动支付系统的实现方案和总体框架。通过与国内外现有的移动支付系统相比较,该系统具有以下特点:

* 系统隐私性强、支持业务种类多。由于采用RFID技术,系统能够自动读取RFID标签内的用户信息,不需要人工录入相关信息,从而支付过程中用户不需要直接提供其手机号,因此,作为用户隐私的手机号得到了更好的保护。另外,由于RFID的存储和标识功能,使得支持业务的种类增多,不仅可以现实日常刷卡消费功能,而且还可以现实离线支付、电子票务等功能,同时还具有个人标识的功能。

*操作简便,联网、实时在线能力强,安全性高,费用低。目前绝大多数的手机都支持JAVA技术,采用JAVA语言编写的手机移动支付程序不仅可以实现加密、认证等功能而且还可以更加直观形象的指导用户进行快速的操作,因此它在可操作性、安全性方便都要明显优于目前基于短信或语音的方式。另外,采用GPRS作为通信方式较短信或USSD方式,在传输速率、实时在线、数据加密以及通信费用都具有明显的优势。同时,充分利用了现有GSM网络的数据业务资源。

*系统结构简单,实现技术难度低,更符合中国国情。对目前正在运营的移动支付系统无较大改动,只需在移动支付平台上增加RFID数据支持系统和GPRS网关即可,可以充分利用现有移动网络资源。它不需要用户更换集成有NFC芯片的手机终端,是在NFC技术成熟以及集成有NFC芯片的手机终端普及之前的过渡方案,便于运营商在此基础上迅速开展移动支付业务,占领市场,培养客户群。

目前,手机是比较理想的标识个人唯一身份的工具。可以预见,在不远的将来,随着RFID技术以及移动通信技术的发展,手机必然会成为集成了个人身份识别卡、消费计账卡、停车收费卡、工卡、餐卡、信用卡等等各种应用的综合移动智能终端,这样我们只要携带手机,就可以完成各种工作、消费等活动。这必然使移动运营商寻找到新的业务增长点,从而刺激产生更多的数据业务流量。

- WCDMA与TD-SCDMA终端射频测试差异性分析(01-04)

- 可以应对移动电话的设计挑战的GPS导航系统(01-11)

- 无线射频技术应用大有作为(02-19)

- 直放站的指标调试及整体测试(03-02)

- 无线电发射设备杂散发射的测试方法探讨(03-12)

- 基于CC1020的无线通信模块设计(03-24)