无线测试测量市场成长快速,半导体自动测试设备(ATE)萎缩

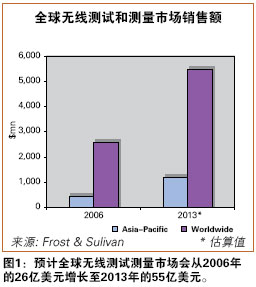

全球范围内下一代网络的广泛部署推动了无线测试测量(T&M)设备市场发展。据市场研究机构Frost & Sullivan 预测,3G和3.5G业务的大量开发,移动无线宽带接入标准WiMAX的建立,以及3GPP长期演进 (LTE)的繁荣发展,到2013年,这些应用会给无线测试测量市场带来55亿美元的收入(图1)。

除此之外,向全IP网络的过渡,特别是采用IP多媒体子系统(IMS)同样有望繁荣整个T&M市场。据Frost & Sullivan分析,全球IMS测试和监控市场销售额在2013年会达到12亿美元,占整个无线测试市场的21.8%,而2007年仅有2.741亿美元。另一个细分市场是协议分析器市场,随着先进无线标准和接入技术(包括超低功率蓝牙、LTE、WiMAX和Wi-Fi)的爆发式增长,这个市场也会增长。Frost & Sullivan的统计显示这个测试市场会占全球无线测试市场的5.6%,2013年销售额将达3.082亿美元,而2006年仅有2.979亿美元。

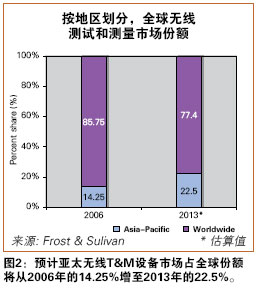

从整个图表看出,预计2013年亚洲市场达到12.37亿美元,占全球市场的22.5%(图2),复合年增长率达18.8%(图3)。增长的主要动力来自移动高级业务和服务带来的增值。反过来这给网络设备制造商施加了巨大压力,因为他们需要证明其产品的质量,特别是在宽带上实现三网合一--语音、视频和数据。

无线T&M设备市场增长的一个主要推动力是WiMAX。亚洲具有各个市场特征的所有阶段--从刚萌芽的市场,如:孟加拉和巴基斯坦,家用宽带接入不到1%;到世界上高度互联、高度饱和的市场,如香港、新加坡和韩国--有望因其业务量巨大成为数据交换中心。WiMAX主要的商业机会在于能够为亚洲新兴市场提供联网服务,那些地方还存在着巨大差异。

同样,由于用户升级和网络部署,亚洲仍旧是WiMAX最佳的试验场。考虑到基础设施架构和订购设备,尽早提供高质量WiMAX测试设备对正在发展的WiMAX市场至关重要。

台湾地区政府推行M-Taiwan计划,与之相应的,积极推进采用WiMAX。该地区已成为测试WiMAX的领先区域。台北当地企业--先进数据技术公司(ADT),在2007年6月由WiMAX论坛选定作为"指定认证实验室",已经在2008年第二季度开始与其他T&M设备制造商(包括安捷伦科技)协作测试和认证移动WiMAX设备。到2008年第四季度,台湾地区会产生另一个WiMAX论坛指定的测试和认证实验室。

除了台湾地区,北京的中国电信研究院和韩国的电讯技术协会也被指定为测试和认证实验室。另有两个测试实验室--一个在印度,另一个在日本--也会在2008年年底前获得指定。

半导体自动测试设备

整个T&M设备市场为177亿美元(来源:Databeans),估计测试设备市场为127亿美元,包括电信、多用途和手持设备测试,而半导体自动测试设备(ATE)市场本身估计在50亿美元(图4)。由于全球经济衰退导致的过剩产能以及半导体价格滞涨,2007年ATE市场销售额比上一年下降14%。由于测试市场用户依然保持谨慎的投资预算,预计2008年ATE市场会以近似的速度下降,大约为13%。(来源:Gartner Dataquest)

下降周期的一个明显信号是测试行业前十位公开上市公司的年收入(见表1)。半导体测试市场第二大设备供应商爱德万(Advantest)销售额下降8.8%。泰瑞达(Teradyne)的2007年也很艰苦,销售比前一年下降18.7%,而科利登(Credence)收入下降6.5%。Verigy--2006年从Agilent 自动测试设备业务分拆出来的公司,销售额下降2.2%。另一方面,捷迪讯(JDSU)、安立(Anritsu)和国家仪器(National Instruments)分别位列销售额上升的前三甲。

尽管2007年和2008年初半导体ATE并不景气,但预计市场恢复的前景还比较乐观。Gartner预期市场环境将在2008年第三季开始有所改善,存储器测试器的订单在2008年第二季末已经开始增加,原因是对新DDR存储器测试容量的要求不断增加。由于闪存在消费电子产品中的普遍应用,反过来会推动闪存测试系统的需求,存储器ATE市场有望复苏。

2007年整个MEMS测试设备市场收入为5650万美元(来源:Frost & Sullivan),比上一年增长10.1%。2007年测试惯性MEMS和测试光学MEMS的设备分别占62.2%和27.8%。与MEMS器件市场增长相比,MEMS器件的测试市场还未出现显著增长。闪存的价格急剧下降,突破历史记录,每年下降40%,反过来迫使ATE销售商降低价格。

可以看到,T&M产业未来的趋势是公司并购。Verigy并购生产用于半导体仪器设计调试、故障分析和产量加速设备的公司Inovys,Teradyne并购闪存和SoC测试器制造商Nextest Systems。去年末Tektronix被多元化工业集团Danaher并购。2006年Aeroflex在公开上市的测试设备公司中名列第九,而在去年它被由Veritas Capital, Golden Gate Private Equity和Goldman Sachs管理的私募股权基金并购。还有一些并购是为了攫取某地的市场份额,比如Agilent最近并购了台湾地区本地的Escort仪器公司,一家低成本T&M仪器信誉良好的供应商。

组装和测试

在这段时间内,越来越多的测试设备销售商正在增强其在亚太地区的实力。该地区的半导体制造产业日益壮大,劳动力成本低和半导体消费需求不断增长,已成为外包半导体组装和测试(OSAT)产业最感兴趣的地区。

In-Stat预测全球半导体组装和测试(SAT)市场,包括IDM的内部组装和测试设备的收入,将从2006年的395亿美元增至2011年的554亿美元,复合年均增长率达7%。外包半导体组装和测试(OSAT)的收入占整个SAT收入的比例将从2006年的43%(170亿美元)增至2011年的50%(277亿美元)(图5)。在预测周期内OSAT复合年均增长率将达10.3%。

亚洲OSAT市场预计将从2006年的82亿美元增长至2011年的139亿美元,复合年均增长率11.3%。2006年亚洲OSAT市场占全球OSAT市场的48%,2011年将占50.2%。台湾地区占亚洲OSAT的主导地位,计划2011年OSAT收入达到51亿美元。为何IDM将其测试需求外包转给亚洲的OSAT?主要原因有:靠近晶圆厂;半导体消费需求不断增长;对于劳动密集型组装和测试生产而言,劳动力成本低;在本区域内与OEM有高效的供应链。

- KLA- TENCOR 推出最新晶片边缘检测解决方案(10-13)

- Orbotech发布Symbion P36 Plus自动光学检测系统(06-13)

- 意法半导体推出一系列低端单相电表前端测量IC(06-02)

- 安森美半导体推出高质量AB类音频放大器,(10-11)

- 意法半导体推出独立看门狗IC(11-30)

- IR推出全新基准MOSFET(11-21)