为啥说这是一个属于功率半导体的时代?原来有这两大机遇

(AC/DC) 整流器和直-直(DC/DC)变换器。电力电子变换器的形式多种多样,功率半导体器件是电力电子技术及其应用装置的基础,对装置的可靠性、 成本和性能起着十分重要的作用。

据市场调研机构 Yole de?veloppement 预测,至 2020 年电力电子变换器 市场 CAGR 约为 6%,其中工业电机驱动和 UPS 稳压电源领域所占份额最 大,新能源汽车领域具有最高增长率。

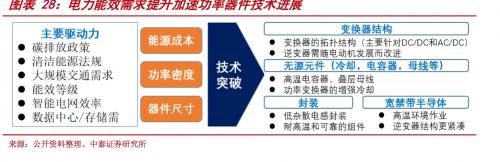

电力电子变换器能效需求升级,加速功率器件技术突破 目前我国用于电机的电能约占我国总发电量的 60%左右,根据相关数据粗略推算,如果全国电机的驱动都采用功率半导体进行变频调速,可节约电能大约 30%左右,全国总发电量可节约 15%至 20%。 电力电子变换器是能源转换的核心器件,电能效率的提升离不开功率器 件的技术进步,且随着应用领域的拓展,逆变器尺寸向小型化发展,结构更紧凑,对功率器件的材料及封装工艺提出了更高要求。

全球功率半导体市场风起云涌,国内外厂商群雄逐鹿

功率巨头合纵连横,行业整合力度不断加强

建广收购 NXP 标准部门完成交割,填补国内汽车、工业 IC 空白

继 2015 年以 18 亿美元的金额成功收购恩智浦的 RF Power(大功率功 放管)部门之后,建广资产主导的中国半导体行业最大一笔海外并购案也顺利交割,建广资产以 27.5 亿美元收购恩智浦(NXP)标准件业务,该部门主营业务为分立器件、逻辑芯片和 PowerMOS 芯片等产品。 此次收购的顺利完成,标志着建广资本有望成为我国半导体业规模最大 且利润最高的 IDM(垂直一体化)企业。

恩智浦标准产品业务具有全球领先的覆盖率、生产能力和盈利能力。此次交易完成后,恩智浦标准产品业务部门将成为一家名为 Nexperia 的 独立公司。恩智浦的标准产品业务,包括分立器件、逻辑器件及PowerMOS 等产品,除了设计部门,该交易还包括恩智浦位于英国和德 国的两座晶圆制造工厂和位于中国、马来西亚、菲律宾的三座封测厂和 位于荷兰的恩智浦工业技术设备中心,及标准产品业务的全部相关专利和技术储备。

Infineon 收购 Wolfspeed 被迫终止,政府加强功率半导体领域管控

早前,美国外国投资委员会(CFIUS)以国家安全问题为由,终止美国Cree 将旗下主营碳化硅业务的 Wolfspeed 出售给欧洲 Infineon,显示出美国新政府对碳化硅相关产业的强烈重视。

欧洲功率器件龙头 Infineon 欲以 8.5 亿美元收购 Wolfspeed,成为碳化 硅功率器件市场的领跑者。日本政府将碳化硅纳入"首相战略",认为 未来 50%的节能要通过它来实现。我国通过 863 计划、国家 02 重大专项促进碳化硅产业的发展并将碳化硅衬底列入十三五《战略性新兴产业重点产品目录》。

作为下一代功率器件主要发展方向,碳化硅将为电力电子带来重要的技术革新,并将推动电力电子领域在今后 20-30 年的发展。与硅器件不同,国内外厂商在碳化硅领域起步差距较小,随着我国政府对碳化硅产业的重视和国内企业研发能力的提升,国内也逐步形成了从衬底、外延到器 件的垂直产业链,这一方面可以逐步摆脱对国外衬底、外延的依赖,另 一方面也为器件厂商提供了更大的上游议价能力,推动了国内碳化硅产业的发展,国内厂商甚至有望借助碳化硅材料实现功率领域的"弯道超车"。

国外厂商优势明显,国内厂商快速发展力图进口替代

目前全球半导体功率分立器件中高端产品生产厂商主要集中在欧美、日本和台湾地区。美国、日本和欧洲功率器件厂商大部分属于 IDM 厂商, 而我国台湾的厂商则绝大多数属于 Fabless 厂商。并且不同地区通过产业分工,形成了各自的竞争优势。美国在功率 IC 领域具有绝对领先优势,欧洲在功率 IC 和功率分立器件方面也都具有较强实力,日本在分立功率器件方面竞争优势较强,但在功率 IC 芯片方面,虽然厂商数量众多,但整体市场份额不高。

我们对国内功率半导体上下游产业现状进行了简要梳理:

上游原材料层面,与整体半导体产业相似,晶圆供应商在上游产业链中仍占据较大话语权;此外在国际厂商带动下,宽禁带材料 SiC、GaN 等正逐步进入市场;

生产厂商层面,国内功率半导体厂商基本为 IDM 模式,即具备从设计、制造到封装测试完整生产链,但绝大多数厂商只在二极管、低压 MOS 器件、晶闸管等相对低端器件的生产工艺方面较为成熟,对于 IGBT 等高端器件,国内只有极少数厂商拥有生产和封装能力,国内销售的高端功率器件产品仍然被美、日、欧厂商所主导。面对良好的市场发展前景和巨大的进口替代市场,对于国内厂商来说,通过国际产业并购、自主技术突破以实现产品提升、进口替代,是当下的必然选择。

下游应用层面,功率 IC 多用于电源管理芯片,进而应用于消费电子、家用电器、电源设备等;功率模组多用于新能源汽车、智能电 网、轨道交通等各传统和新兴产业中的 DC/AC 逆变器、整流器、驱动控制电路方面。受益于我国新能源汽车等产业的强势发展,近年来国内功率半导体器件/模组市场需求加速提升,国产替代迫在眉睫,有望成为我国半导体产业中一个特色增长点。

新能源/轨交等多产业强力支撑市场需求,高端器件急需进口替代3.1 新能源势头正旺,全产业链拉动 IGBT 等高端器件市场需求。

用电端----新能源汽车、充电桩 功率半导体器件在新能源汽车和充电桩中应用广泛,内燃机引擎中所使 用燃油泵和活塞,正被锂离子电池、逆变器和 IGBT 所取代。据丰田汽 车统计,功率半导体器件用量在电动汽车中占到所有半导体器件的25%。Mosfet、IGBT 等功率模块也是充电桩、充电站等设备的核心。

- IR推出新系列车用 MOSFET,提供坚固、紧凑的系统解决方案(04-13)

- 总投资14亿元人民币 中国首条八英寸IGBT芯片生产线项目正式启动(05-26)

- IMS Research发布2010年功率半导体市场报告(07-04)

- 富士电机新设功率半导体200mm晶圆量产线(08-02)

- 英飞凌发布2011财年第三季度财报(08-13)

- 东芝强推功率半导体 登顶世界第一宝座(08-16)