连模拟/电源管理部门都要卖,几张图让你看懂恩智浦为什么这么做

据报道,恩智浦半导体公司正在寻求出售其标准产品部门,该部门针对多个终端市场提供模拟/电源管理器件。去年斥资18亿美金买下恩智浦的RF功率放大器业务的建广资本再次表示了购买的兴趣,这次恩智浦开出的价码至少是20亿美金。当初恩智浦之所以售出RF功率放大器部门是为了安抚监管层对恩智浦和飞思卡尔合并后在放大器上的市场份额触及了反垄断红线的担忧。

我们深深理解美国监管部门多次反对中国企业对美国高科技公司的收购的担忧。但是,恩智浦的标准产品部门所处的市场竞争非常激烈,大部分芯片都有多家替代性供应商可以供货。而且,这个市场一直以来兼并不断-一家竞争对手(国际整流器公司)于2014年出售给英飞凌,另一家劲敌(仙童半导体)也处于被同行安森美半导体公司收购的过程之中。即便美国的监管层反对中资企业收购恩智浦的标准产品业务,恩智浦也必须有备选的其他方案来处理其标准产品业务。

2015年,恩智浦标准产品部门的营收下滑了3%,下降至12.4亿美金。而且,按照非美国通用会计准则计算,该部分业务的毛利率只有35.%,远低于恩智浦整体49.2%的毛利率水平。恩智浦已经将该部门的双极性电源管理芯片业务剥离出来,与中国企业合资成立了一家新公司瑞能半导体,这项交易于去年11月份正式生效。出售标准产品业务将帮助恩智浦降低债务负担,该数字2015年年底时为92亿美金,主要是由于收购飞思卡尔造成的。

恩智浦的关键终端市场

审视恩智浦想要重点发力的几个市场,汽车电子显然首当其冲。得益于车内信息娱乐系统、车内网络通信系统、驾驶员辅助系统、自动驾驶系统以及电动汽车/混合动力汽车的发展和应用,普通汽车中所使用的芯片数量一直在稳步提升。恩智浦收购飞思卡尔之后,轻而易举地晋身为汽车微控制器领域的头号供应商,不仅如此,它在用于驾驶员辅助系统的视觉处理器和雷达IC上也举足轻重。

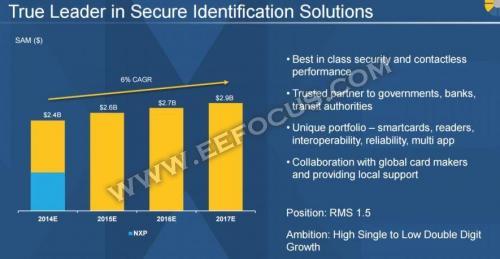

安全交易也是恩智浦优先发展的一个重要业务。除了NFC芯片业务(已经成功赢得了苹果、三星和许多其他智能手机厂商的业务)之外,恩智浦还是EMV支付卡(chip-and-PIN)、公共交通智能卡、电子身份证/证件微控制器的顶级供应商。尽管这类器件的平均售价一般都比较低,但是销量巨大,而且增长速度也很稳健。

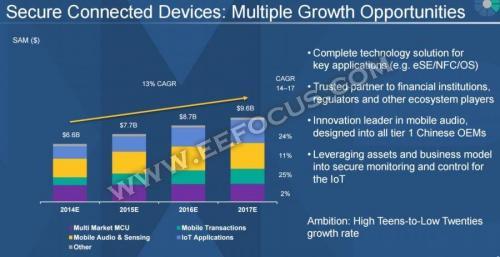

汽车和安全交易都可以与更加广阔的物联网市场-智能的互联嵌入式设备-相捆绑,由于廉价的处理器和数字射频器件开始被逐渐应用到数十亿计的产品中,物联网市场的增长肯定将是爆发性的。当然,恩智浦也不是捕捉到这个机会的唯一一家公司,单单是微控制器领域的对手就有德州仪器、微芯/爱特梅尔等,英特尔也打算分一杯羹。不过,好在这个市场足够巨大,足以容下很多公司。

网络通信是一个对恩智浦而言非常重要但经常被忽视的战略重点,飞思卡尔是基站RF放大器市场的顶级供应商,虽然该市场不大可能有巨大的增长,但恩智浦应该可以受益于小蜂窝激战的部署采用。不仅如此,恩智浦还是商用网络处理器(NPU)的主要供应商,该领域的其他主要供应商还包括博通、英特尔和Cavium公司。得益于软件定义网络(SDN)的部署,NPU市场也会借势增长。SDN可以更方便地采用现成的芯片更换采用专用ASIC的交换机。

与博通/安华高的相似之处

在产品和并购策略、合并后的产品市场定位以及优先级安排上,恩智浦都与博通有很多相似之处。为了收购同行芯片制造商,两家公司都承担了一大笔债务,都需要实现成本的整合,增加与供应商和顾客的议价能力,以及扩展重点终端市场的产品线。在完成收购交易之后,两家公司都在抛售非核心芯片业务,并收缩战略重点,并寻求降低债务负担。

在业务剥离上耍太多的手段会分散管理层的注意力,并损害公司在核心业务上的表现。不过恩智浦和博通/安华高的记录表明,他们的管理层的执行能力值得信赖。

更多有关恩智浦的资讯,欢迎访问 恩智浦专区

编译,未经许可,不得转载!

- 恩智浦首款手机USB电池充电器检测方案(11-19)

- 恩智浦率先推出符合最新JEDEC接口标准的高速转换器(05-03)

- 恩智浦发布创新型在线设计和监控解决方案(05-22)

- 恩智浦推出N通道、1毫欧以下25V MOSFET产品PSMN1R2-25YL(06-13)

- 恩智浦推出支持HDMI 1.4的智能开关(09-06)

- 恩智浦推出全集成高压功率集成电路 UBA2028(09-23)