旱的旱死涝的涝死,一张图看懂LED产业分水岭

2015年3季度,国务院印发《中国制造2025》,强调制造业从智能制造迈向智慧制造,广东省政府积极响应发布了《广东省智能制造发展规划(2015-2025年)》,互联网入侵LED行业,信息化成重要发展方向,加州订立灯具新规范,提高LED灯销量;市场竞争激烈,"价格战"仍然影响着市场格局,LED产品价格持续走低;产销的升降体现出LED照明渗透普及的大势。

上市公司业绩比拼,行业竞争"冰火两重天"

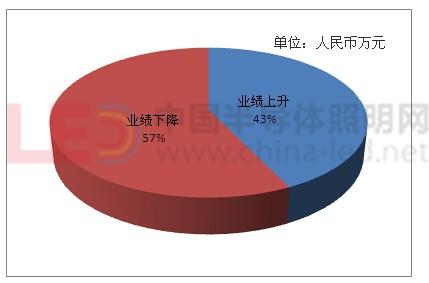

CSA Research数据显示,通过LED相关上市公司发布的3季度报上来看,2015年前3季度,57%的企业净利润与去年同期持平或下降,43%的企业净利润同比实现增长。在行业竞争严峻的形势下,企业与企业之间、产业链各环节之间分化依然明显。

图1 2015年前3季度上市企业业绩增长下降情况

CSA Research指出,从产业链环节来看,封装环节企业涨跌互现,其中长方照明和鸿利光电的表现抢眼,前3季度实现净利润同比增长50%以上;显示屏应用、创意屏小间距齐爆发,除了奥拓电子和艾比森同比下降外,其余的4家企业业绩都高歌猛进;材料配件企业和外延芯片企业则表现不佳,在市场竞争激烈的情况下,毛利率下滑、管理费用增加、投资收益增加是影响盈利能力的主要因素。照明企业分化明显,佛山照明、海洋王、勤上光电等业绩均出现大幅下滑。

LED照明需求虽不断攀升,并大量取代传统照明应用,但供过于求使平均LED单价下滑,因此毛利率下滑、管理费用增加、投资收益增加是影响盈利能力的主要因素。CSA Research表示,就上游企业而言,LED芯片环节由于新增的大规模投资产能释放导致价格的大幅下跌; LED封装环节产能出现过剩致使芯片需求放缓,增收不增利的困局在LED封装领域似乎表现得比较明显。三安光电作为上游企业的龙头老大,其3季度利润上升也是因为受益于规模扩大及产品结构提升导致毛利率的显著提升。中游企业承压,倒逼外延式扩张加快,主要系LED背光源市场需求下降,同时人工成本和费用上升是中游企业业绩下降的主要原因。下游企业受宏观经济和照明行业竞争格局影响,加上"价格战"激烈,导致人工成本和费用的上升是下游应用企业利润下降的主要原因。

传统照明产销萎缩,LED增长显著

受经济大环境不景气影响,以及LED照明替换传统照明的迅速推进,我国传统照明行业也受到了一定程度的影响,照明市场不尽如人意。根据国家统计局的数据,2015年1-7月全国照明器具类产品出口245.58亿美元,同比增长13.23%。其中电光源产品中除白炽灯外,荧光灯、卤钨灯、高强度气体放电灯出口金额均出现较大幅度的下降,但是包括各类LED光源在内的其他电光源出口额则以13.14%的增幅上升。

产量方面,2015年1-6月我国共累计生产电光源93.36亿只,同比下降1.47%。其中荧光灯累计产量19.40亿只,同比下降2.66%。2015年1-8月,灯具及照明装置则生产22.56亿套,同比增长2.87%,白炽灯累计产量27.59 亿只,同比增长2.28%。2015年1-6月,全国发光二极管(LED)累计产量达到1774.54亿只,同比增长37.33%,其中广东省完成累计产量1201.05亿只,占全国产量的67.68%,同比增长58%。

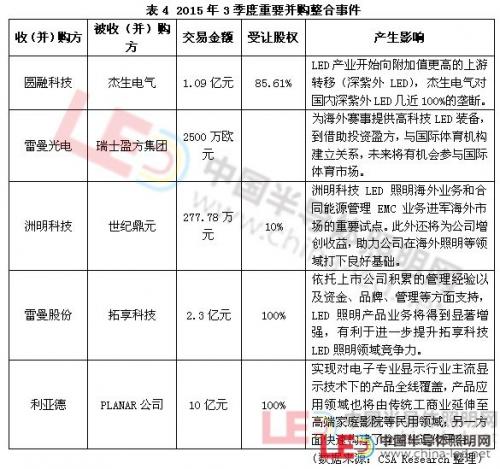

整合大戏再度上演,兼并走向国际化

在行业逐渐成熟过程中,并购整合是必然的过程,2015年第3季度,LED行业整合并购风暴依然强劲,5起并购交易发生。

其中,雷曼光电拟通过在香港设立的控股公司,出资不超过2500万欧元与其他投资者共同参与瑞士盈方体育传媒集团(简称"瑞士盈方集团")的股权投资。此次雷曼光电对盈方的投资具有深远意义:一是国际化迈出重要一步,从为海外赛事提供高科技LED装备,到借助投资盈方,与国际体育机构建立关系,未来将有机会参与国际体育市场;二是盈方的专业能力与公司掌握的资源形成互补,将帮助公司将体育资源更好地营销和变现;三是盈方具备优势的足球和冰雪项目,也是在中国具有巨大发展空间和政策积极鼓励的两大主线。

- 赛迪顾问:未来三年IT服务市场年增长率超20%(09-05)

- 2011年光MEMS市场预计增长近15%(09-16)

- IPv6 2013年商用撬动1600亿投资(12-26)

- IPv6撬动互联网千亿商机 迁移需要产业链齐步走(01-04)

- 2012年我国云计算市场规模将超600亿元(01-29)

- 机顶盒厂商市场被动 受制牌照商政策干预(02-17)