集邦:全球DRAM产业第三季营收涨幅达40.7%

时间:10-14

来源:EDN

点击:

根据集邦科技(DRAMeXchange)调查,今年第三季,DDR3在计算机系统厂商积极拉抬PC搭载DDR3比例下,需求量激增,DDR3合约价在第三季大涨36%,现货价也在合约价的带动下上涨24%。

DDR2 方面,由于DDR3合约价格大涨,亦带动DDR2合约价格的涨势,且在第三季国际DRAM大厂转进DDR3相当积极,导致DDR2出货量减少效应持续发 酵,部份PC OEM厂商亦已逆向操作增加DDR2的库存水位,使得本季DDR2合约价涨幅高达31%、现货价格涨幅亦高达30%,涨幅与DDR3不惶多让。

第三季各DRAM厂商营收在DDR3合约价上涨36%、现货价上涨24%以及DDR2价格上涨30%下,皆较第二季成长,成长幅度约在15至55%之间。其中,三星(Samsung)以及力晶(Powerchip),第三季营收成长皆达50%以上,远优于市场平均。

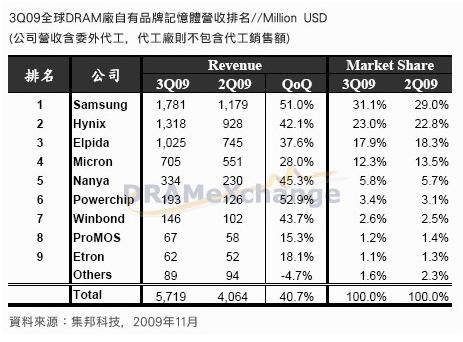

根 据集邦科技统计,2009年第三季全球DRAM产业营收为57亿1,900万美元,与今年第二季相比,上涨了40.7%。其中韩系厂商三星在DRAM合约 价上涨、制程持续转进50nm使季位成长约10%以及提高DDR3的生产比例下,其第三季DRAM营收涨幅高达51%,为17亿8,100万美元,市占 率上升2.1%~31.1%,稳占DRAM产业龙头宝座。

韩系厂商海力士(Hynix)第三季DRAM营收在季均价上涨26%以及季位成长12%的影响下,营收上涨42.1%,为13亿1,800万美元,市占率上升0.2%~23%,位居DRAM产业营收第二名。

尔必达(Elpida)第三季营收涨幅37.6%,为10亿2,500万美元,主要受益于DRAM季均价上涨19%以及位成长13%,尔必达从今年第二季拉开与美光的距离后,已稳居DRAM产业营收第三名的宝座。

美光(Micron)财报结算日期在9月初,其季营收是以6、7、8三个月结算,因此合约均价与上季 (3、4、5月)相较,仅上涨8%。美光在本季DRAM产品销售成长19%,在价格与销售量皆成长下,营收成长28%,为7.05亿美元,因营收成长低于 市场平均,市占率由第二季的13.5%跌至12.3%,为第四名。

台系厂商方面,南亚第三季公告DRAM营收约为3亿 3,400万美元,位居第五名。其第三季营收成长45.3%,主要原因为南亚季均价涨幅高达35%以及本季销货量成长5%所致。力晶第三季营收成长高达 52.9%,为1亿9,300万美元,主要受益于第三季DDR2现货价大涨30%以及产能利用率从第二季的41%拉升至82%,因此本季市占率微幅成长 0.3%。

华邦第三季公告之DRAM营收为1亿4,600万美元,较上季成长43.7%,市占率小幅成长至2.6%。茂德(ProMOS)亦受惠于价格上涨,其季营收成长率为15.3%。

今年第三季,DRAM产业各国的市占率,其中韩国厂商市占率在第三季又再往上提升,已达整体市占的55.1%,稳居DRAM产业的盟主。台系、日系及美系厂商市占率在韩系厂商市占提升下,各有小幅的衰退。

其中台系厂商市占率仅小幅衰退0.1%,市占率为14.2%;日系厂商衰退0.6%,市占率为18.2%;而美系厂商则因营收成长低于市场平均,在本季市占率衰退1.4%,来到12.5%。

备 注:三星的第三季营收计算是以法说会所公开的内存营收(3.8Trillion KRW),并按照DRAM营收占内存比重58%做计算及第三季平均汇率( 1美元兑换1237.5韩元 ) 所计算出来。以此类推,海力士则是整体营收的77%作为DRAM营收数字的基准点,美光是以整体营收的54%作为DRAM营收数字,力晶的85%、茂德的 80%、南科的95%及华邦的84%作为DRAM营收的数字( 1美元兑换32.8台币),尔必达则是以1 美元兑换93.5日币。

DDR2 方面,由于DDR3合约价格大涨,亦带动DDR2合约价格的涨势,且在第三季国际DRAM大厂转进DDR3相当积极,导致DDR2出货量减少效应持续发 酵,部份PC OEM厂商亦已逆向操作增加DDR2的库存水位,使得本季DDR2合约价涨幅高达31%、现货价格涨幅亦高达30%,涨幅与DDR3不惶多让。

第三季各DRAM厂商营收在DDR3合约价上涨36%、现货价上涨24%以及DDR2价格上涨30%下,皆较第二季成长,成长幅度约在15至55%之间。其中,三星(Samsung)以及力晶(Powerchip),第三季营收成长皆达50%以上,远优于市场平均。

根 据集邦科技统计,2009年第三季全球DRAM产业营收为57亿1,900万美元,与今年第二季相比,上涨了40.7%。其中韩系厂商三星在DRAM合约 价上涨、制程持续转进50nm使季位成长约10%以及提高DDR3的生产比例下,其第三季DRAM营收涨幅高达51%,为17亿8,100万美元,市占 率上升2.1%~31.1%,稳占DRAM产业龙头宝座。

韩系厂商海力士(Hynix)第三季DRAM营收在季均价上涨26%以及季位成长12%的影响下,营收上涨42.1%,为13亿1,800万美元,市占率上升0.2%~23%,位居DRAM产业营收第二名。

尔必达(Elpida)第三季营收涨幅37.6%,为10亿2,500万美元,主要受益于DRAM季均价上涨19%以及位成长13%,尔必达从今年第二季拉开与美光的距离后,已稳居DRAM产业营收第三名的宝座。

美光(Micron)财报结算日期在9月初,其季营收是以6、7、8三个月结算,因此合约均价与上季 (3、4、5月)相较,仅上涨8%。美光在本季DRAM产品销售成长19%,在价格与销售量皆成长下,营收成长28%,为7.05亿美元,因营收成长低于 市场平均,市占率由第二季的13.5%跌至12.3%,为第四名。

台系厂商方面,南亚第三季公告DRAM营收约为3亿 3,400万美元,位居第五名。其第三季营收成长45.3%,主要原因为南亚季均价涨幅高达35%以及本季销货量成长5%所致。力晶第三季营收成长高达 52.9%,为1亿9,300万美元,主要受益于第三季DDR2现货价大涨30%以及产能利用率从第二季的41%拉升至82%,因此本季市占率微幅成长 0.3%。

华邦第三季公告之DRAM营收为1亿4,600万美元,较上季成长43.7%,市占率小幅成长至2.6%。茂德(ProMOS)亦受惠于价格上涨,其季营收成长率为15.3%。

今年第三季,DRAM产业各国的市占率,其中韩国厂商市占率在第三季又再往上提升,已达整体市占的55.1%,稳居DRAM产业的盟主。台系、日系及美系厂商市占率在韩系厂商市占提升下,各有小幅的衰退。

其中台系厂商市占率仅小幅衰退0.1%,市占率为14.2%;日系厂商衰退0.6%,市占率为18.2%;而美系厂商则因营收成长低于市场平均,在本季市占率衰退1.4%,来到12.5%。

|

备 注:三星的第三季营收计算是以法说会所公开的内存营收(3.8Trillion KRW),并按照DRAM营收占内存比重58%做计算及第三季平均汇率( 1美元兑换1237.5韩元 ) 所计算出来。以此类推,海力士则是整体营收的77%作为DRAM营收数字的基准点,美光是以整体营收的54%作为DRAM营收数字,力晶的85%、茂德的 80%、南科的95%及华邦的84%作为DRAM营收的数字( 1美元兑换32.8台币),尔必达则是以1 美元兑换93.5日币。

- 太阳能市场持续增长,2011年上半需求保守 (06-24)

- “十三五”不再补贴LED,网友惊呼大快人心(09-27)

- DRAM价格十一月继续走低(11-29)

- DDR3引领DRAM模组市场 完全占据主导地位(05-03)

- 传三星考虑4GB DDR3内存提价20%(06-20)

- Microchip推出用于DDR2及DDR3 DIMM模块的SPD EEPROM(02-19)